Perbandingan Manajemen Imbalan Kerja dalam Program DPLK x Non-DPLK

Seiring dengan meningkatnya kesadaran akan pentingnya jaminan hari tua di Indonesia, banyak perusahaan dan karyawan kini mulai mempersiapkan dana pensiun sedini mungkin. Pemerintah juga mengatur mekanisme perlindungan di hari tua melalui berbagai regulasi dan skema dana pensiun, di antaranya Dana Pensiun Lembaga Keuangan (DPLK) maupun program pensiun lain di luar DPLK (Non-DPLK).

Secara umum, dana pensiun diartikan sebagai suatu skema keuangan yang dirancang untuk menampung iuran dari karyawan dan/atau pemberi kerja, yang kemudian dikelola secara profesional agar dapat memberikan manfaat finansial (pensiun) ketika karyawan memasuki usia pensiun atau memenuhi syarat lainnya.

Di Indonesia, dana pensiun diatur oleh UU No. 11 Tahun 1992 tentang Dana Pensiun, yang kemudian dijabarkan lebih lanjut melalui berbagai peraturan pelaksana. Otoritas Jasa Keuangan (OJK) juga turut berperan mengawasi, memberikan pedoman tata kelola, serta mengawal stabilitas industri dana pensiun agar tetap aman dan transparan bagi para peserta.

Bagaimana Perbandingan Program DPLK x Non-DPLK ?

DPLK

- Berbasis iuran pasti

- Dikelola oleh Dana Pensiun Lembaga Keuangan (DPLK) yang berizin dan diawasi OJK

- Sumber dana dari iuran karyawan dan/atau kontribusi pemberi kerja

- Besaran manfaat pensiun tergantung pada akumulasi iuran dan hasil investasi

- Risiko investasi ditanggung peserta (jika investasi turun, dana bisa lebih kecil)

- Kepesertaan dan iuran lebih fleksibel sesuai kemampuan finansial, dengan opsi top-up atau penghentian sementara sesuai ketentuan

- Pencairan fleksibel: bisa sekaligus atau bertahap dalam bentuk anuitas

- Adanya aturan khusus perpajakan, termasuk potensi penundaan pajak sampai masa pensiun

- Biaya pengelolaan transparan, tercermin di dokumen penawaran DPLK, sering dikenakan biaya administrasi bulanan/tahunan

Non-DPLK

- Berbasis kewajiban aktuaria sesuai regulasi ketenagakerjaan (tidak selalu skema manfaat pasti)

- Dapat dikelola oleh perusahaan pemberi kerja atau pihak lain

- Sumber dana biasanya dari pemberi kerja, terkadang ada kontribusi karyawan

- Manfaat ditentukan berdasarkan formula pesangon dan imbalan pasca kerja sesuai UU Ketenagakerjaan, dihitung menggunakan metode aktuaria sesuai PSAK 219

- Risiko aktuaria dan demografis ditanggung pemberi kerja

- Fleksibilitas terbatas, mengikuti standar minimum UU Ketenagakerjaan, beberapa perusahaan dapat memberikan manfaat di atas minimum sesuai kebijakan

- Aturan pajak mengikuti ketentuan umum PPh Pasal 21 untuk pesangon dan imbalan kerja, PTKP berlaku untuk pesangon

- Biaya pengelolaan meliputi fee konsultan aktuaris, audit, dan administrasi kewajiban. Tidak ada biaya investasi karena perusahaan menanggung kewajiban langsung

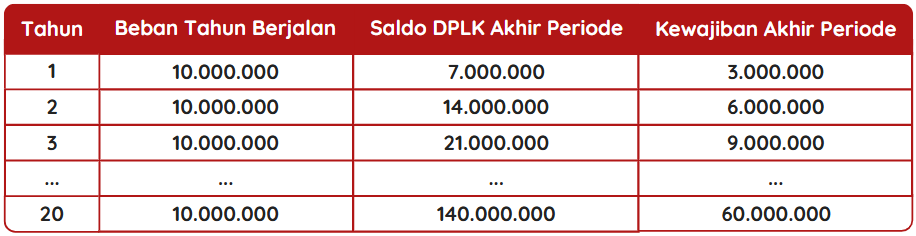

Ilustrasi Sederhana Perhitungan Imbalan Kerja Program DPLK

Manfaat dana pensiun lebih kecil dari manfaat pensiun karyawan

Perusahaan menjanjikan pembayaran pesangon kepada karyawan A sebesar Rp200.000.000 saat berhenti bekerja di usia pensiun normal. Masa kerja total hingga mencapai usia pensiun adalah 20 tahun.

Perusahaan juga mengikuti program DPLK, dengan total iuran tahunan sebesar Rp7.000.000 (asumsi investasi diabaikan). Maka, berdasarkan metode Projected Unit Credit (asumsi lainnya diabaikan), perhitungan manfaat pensiun dilakukan sebagai berikut:

Pembahasan

Unit manfaat per tahun: Rp200.000.000 / 20 = Rp10.000.000

Pengakuan dalam Laba Rugi dan Neraca adalah sebagai berikut:

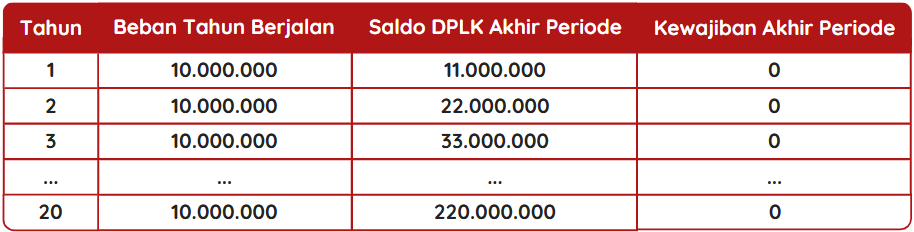

Manfaat dana pensiun lebih besar dari manfaat pensiun karyawan

Perusahaan menjanjikan pembayaran pesangon kepada karyawan A sebesar Rp200.000.000 saat berhenti bekerja di usia pensiun normal. Masa kerja total hingga mencapai usia pensiun adalah 20 tahun.

Dalam skenario ini, perusahaan mengikuti program DPLK dengan total iuran tahunan sebesar Rp11.000.000 (asumsi investasi diabaikan). Maka, berdasarkan metode Projected Unit Credit (asumsi-asumsi diabaikan), perhitungan manfaat pensiun dilakukan sebagai berikut:

Pembahasan

Unit manfaat per tahun: Rp200.000.000 / 20 = Rp10.000.000

Pengakuan dalam Laba Rugi dan Neraca adalah sebagai berikut:

Dampak yang diperoleh dari Program DPLK x Non-DPLK

Bagi Karyawan

Keamanan finansial di masa pensiun

Karyawan yang mengikuti DPLK memiliki akumulasi dana pensiun yang terukur, sementara Non-DPLK bergantung pada kewajiban perusahaan untuk menyediakan pesangon dan manfaat pensiun sesuai regulasi.

Fleksibilitas vs Kepastian

DPLK menawarkan fleksibilitas dalam iuran dan investasi, tetapi benefit bergantung pada kinerja investasi. Non-DPLK memberikan kepastian formula manfaat berdasarkan gaji dan masa kerja, tetapi tidak ada kontrol individual atas pengelolaan dana.

Pengaruh terhadap gaya hidup setelah pensiun

Besarnya dana yang diterima menentukan kualitas hidup karyawan setelah pensiun. Jika iuran yang dikumpulkan dalam DPLK tidak cukup atau perusahaan hanya menyediakan program pensiun terbatas, karyawan perlu mencari alternatif tambahan seperti investasi mandiri.

Risiko investasi dan daya beli di masa depan

Dalam DPLK, manfaat pensiun dapat lebih tinggi jika investasi berjalan baik, tetapi jika pasar kurang menguntungkan, hasilnya bisa lebih rendah dari ekspektasi. Non-DPLK dengan skema manfaat pasti bisa lebih stabil, tetapi daya beli bisa tergerus inflasi jika tidak ada penyesuaian manfaat secara berkala.

Bagi Perusahaan

Strategi menarik dan mempertahankan karyawan

Perusahaan yang menyediakan program pensiun yang kompetitif lebih menarik bagi tenaga kerja berkualitas. Namun, pilihan antara DPLK atau Non-DPLK bergantung pada strategi perusahaan dalam mengelola kesejahteraan karyawan.

Beban finansial dan risiko jangka panjang

DPLK memberikan kepastian biaya karena kontribusi perusahaan fixed. Non-DPLK menciptakan kewajiban aktuaria yang nilainya fluktuatif berdasarkan asumsi demografis dan finansial, sehingga beban dapat berubah setiap periode valuasi.

Stabilitas keuangan dan kewajiban di laporan keuangan

DPLK dicatat sebagai beban periode berjalan tanpa kewajiban di neraca. Non-DPLK menciptakan Present Value of Defined Benefit Obligation (PVDBO) yang harus dicatat sebagai liabilitas di neraca, mempengaruhi rasio keuangan perusahaan.

Tanggung jawab terhadap kesejahteraan karyawan

DPLK mengalihkan risiko investasi kepada karyawan, sementara perusahaan hanya bertanggung jawab atas kontribusi. Non-DPLK membuat perusahaan menanggung risiko longevity, investment return, dan inflasi, namun memberikan predictable benefit bagi karyawan.

Ingin mengelola program manfaat dengan efisien?

Saatnya Diskusi Penawaran dan Menghitung bersama Kami