Imbalan Pasca Kerja (IPK) 360°

Begini

Dampak Liabilitas

Analisis Aktuaria

Penyajian Komprehensif

Imbalan Kerja PSAK 219 pada Laporan Keuangan

Penyajian imbalan pasca kerja bukan sekadar compliance, tetapi perusahaan memegang kunci tentang dampaknya dalam laporan keuangan sehingga dapat memberikan gambaran menyeluruh secara akurat kondisi finansial perusahaan kepada stakeholder. Simak Imbalan Pasca Kerja 360° di sini.

Langkah 1

Persiapan Data ─ Pengumpulan dan validasi data karyawan secara benar dan lengkap sebagai bahan perhitungan aktuaria (usia, masa kerja, gaji, status employment)

Langkah 2

Multiple Decrement ─ Penerapan asumsi aktuaria multiple decrement untuk proyeksi keluar masuk karyawan (mortality, disability, withdrawal, retirement)

Langkah 3

Perhitungan Manfaat ─ Perhitungan nilai manfaat imbalan kerja berdasarkan formula benefit dan regulasi yang berlaku

Langkah 4

Perhitungan Nilai Kini ─ Penghitungan Present Value Future Benefits (PVFB) dan Present Value Defined Benefit Obligation (PVDBO) dengan metode Projected Unit Credit.

Langkah 5

Analisis Lanjutan ─ Analisis sensitivitas untuk mengukur dampak perubahan asumsi kunci terhadap nilai kewajiban imbalan kerja.

Apa yang harus disiapkan untuk perhitungan aktuaria?

Proses perhitungan aktuaria dibutuhkan untuk memastikan arus kas (cash flow) perusahaan cukup dan memadai dalam pemenuhan imbalan pasca kerja. Akurasi perhitungannya sangat bergantung pada kualitas data karyawan yang dikumpulkan. Data yang dibutuhkan mencakup:

- Personal & Employment: Tanggal lahir, tanggal masuk kerja, status karyawan (tetap/kontrak), jabatan

- Compensation: Gaji pokok terkini, tunjangan bersifat tetap, histori kenaikan gaji 3-5 tahun terakhir

- Benefit Eligibility: Status program pensiun, DPLK, imbalan jangka panjang lainnya

- Company Information: Program manfaat, peraturan perusahaan

Bila data tidak lengkap atau tidak valid dapat menyebabkan understatement atau overstatement kewajiban hingga 15-30% pada laporan keuangan, yang akan mempengaruhi rasio keuangan perusahaan dan penilaian auditor.

Hasil perhitungan aktuaria akan tercermin dalam laporan posisi keuangan sebagai liabilitas imbalan kerja dan berdampak langsung pada laporan laba rugi melalui beban imbalan kerja.

Penyajian Aktuaria

Liabilitas Laporan Keuangan

Laporan Posisi Keuangan (Neraca)

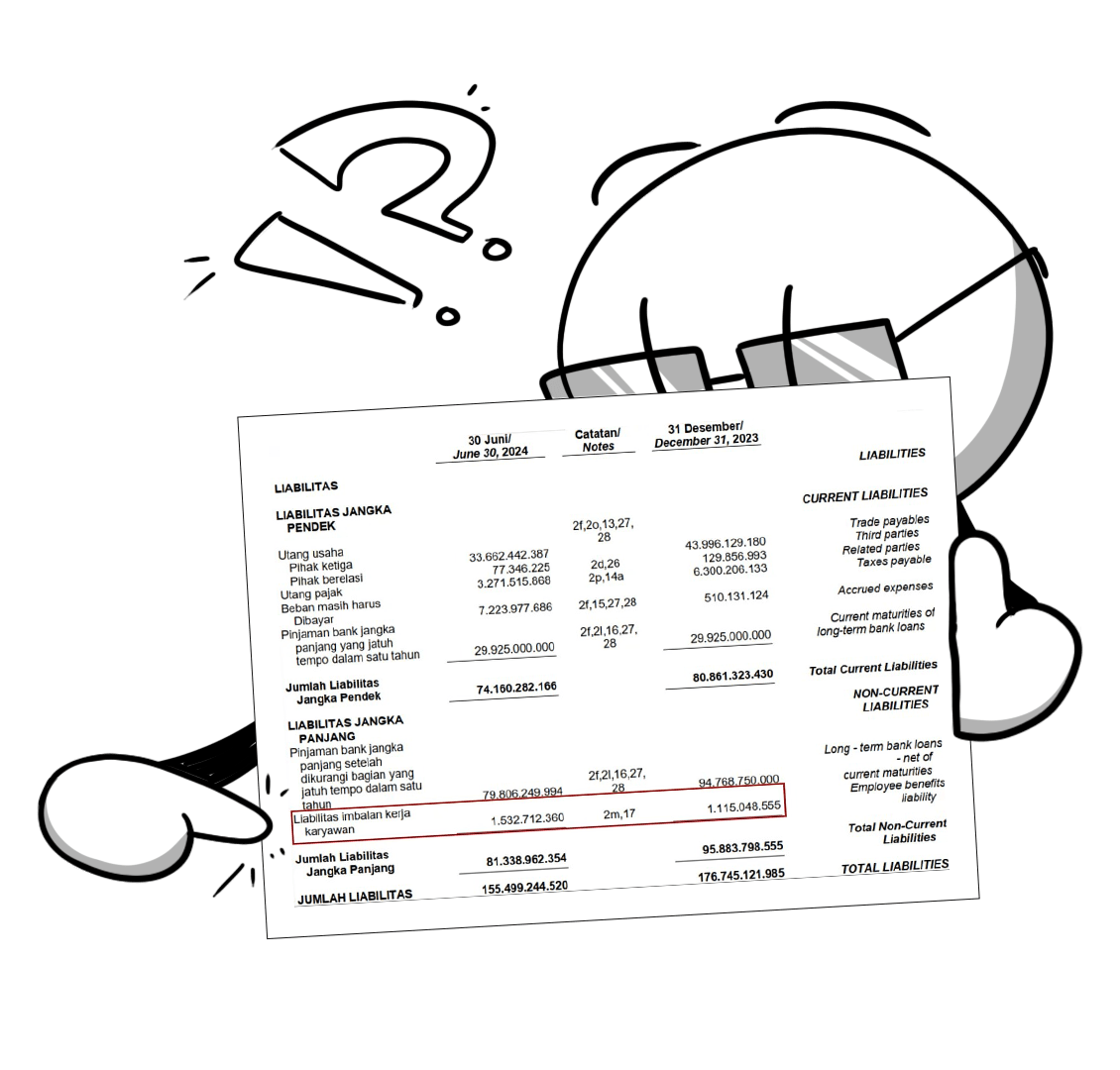

Contoh Penyajian

Angka ini menunjukkan nilai kini dari total kewajiban imbalan kerja per 30 Juni 2024. Dibandingkan dengan posisi 31 Desember 2023 sebesar Rp1,1 miliar, terdapat kenaikan liabilitas sebesar Rp417 juta.

Beban atau pendapatan dari perhitungan aktuaria disajikan dalam dua bagian:

- Laba Rugi (Profit or Loss)

- Penghasilan Komprehensif Lain (OCI)

Laba Rugi (Profit & Loss)

Sebagai dari beban usaha (khususnya dalam beban umum dan administrasi bagian “Imbalan kerja karyawan”). Dalam contoh laporan untuk periode enam bulan yang berakhir pada 30 Juni 2024 ini, beban imbalan kerja disajikan sebagai bagian dari Beban Umum dan Administrasi, dengan rincian:

Imbalan kerja karyawan (Catatan 17) Rp484.577.404,-

Angka ini merupakan komponen dari total beban usaha sebesar:

Total Beban Usaha Rp22.983.369.313,-

Contoh Penyajian

Beban atau pendapatan dari perhitungan aktuaria disajikan dalam dua bagian:

- Laba Rugi (Profit or Loss)

- Penghasilan Komprehensif Lain (OCI)

Penghasilan Komprehensif Lainnya (OCI)

Yang umumnya pengukuran kembali (remeasurement) atas kewajiban karena perubahan asumsi atau deviasi antara proyeksi dan realisasi. Selain itu, terdapat pencatatan atas pengukuran kembali atas imbalan pasca kerja yang langsung masuk ke penghasilan komprehensif lain:

Penghasilan Komprehensif Lain:

1. Pengukuran kembali atas imbalan pasca kerja Rp32.623.599,-

Seperti pada conroh, angka ini disajikan pada bagian akhir Laporan Laba Rugi Komprehensif dan menambah total laba komprehensif perusahaan:

2. Jumlah Laba Komprehensif Tahun Berjalan Rp83.799.131.071,-

Contoh Penyajian

Dengan contoh penyajian tersebut, pembaca laporan keuangan dapat memahami:

- Berapa besar beban imbalan kerja yang mempengaruhi laba rugi operasional

- Berapa besar kewajiban yang masih harus dibayarkan perusahaan kepada karyawan

- Bagaimana perubahan asumsi atau hasil aktual (remeasurement) berdampak ke OCI, bukan ke laba rugi

Nilai kewajiban naik atau turun secara signifikan dari tahun ke tahun? Efeknya apa dalam laporan keuangan?

Analisis Aktuaria Komprehensif

Dampaknya pada Laporan Keuangan

Nilai Kini Kewajiban

Atau Present Value of Defined Benefit Obligation (PVDBO), merupakan gambaran total kewajiban perusahaan di masa depan, yang dihitung berdasarkan asumsi tingkat diskonto, kenaikan gaji, dan faktor demografi lainnya. Dalam kasus ini, adapun kenaikan nilai kini kewajiban sebesar Rp10,9 miliar dengan penyebab:

- Biaya Jasa Kini (menambah kewajiban)

- Biaya Bunga (menambah kewajiban)

- Pembayaran Manfaat (mengurangi kewajiban)

- Perubahan Asumsi Keuangan (mengurangi kewajiban)

- OCI (kenaikan kewajiban utama)

Perlakuan Akuntansi Laporan:

Kenaikan liabilitas di neraca dari Rp8,4 miliar menjadi Rp19,4 miliar secara langsung memperburuk rasio utang perusahaan dan dapat mempengaruhi akses kredit serta penilaian investor.

Laba operasional berkurang karena beban imbalan kerja meningkat, sementara kerugian OCI sebesar Rp8,3 miliar mengurangi ekuitas pemegang saham meskipun tidak mempengaruhi laba tahun berjalan, dimana terbentuk dari:

- Experience adjustment sebesar Rp8,8 miliar karena realisasi kenaikan gaji karyawan secara keseluruhan jauh lebih tinggi dibandingkan asumsi yang digunakan.

- Dampak atas Perubahan tingkat diskonto, dari 6,86% → 7,13%. Tingkat diskonto yang lebih tinggi menurunkan nilai kini kewajiban.

Manajemen perlu memahami bahwa bukan hanya perubahan asumsi diskonto yang berpengaruh, tapi realisasi aktual kondisi karyawan yang menyebabkan experience adjustment besar.

Biaya Jasa Kini

Atau Current Service Cost (CSC), merupakan biaya imbalan kerja yang diakui untuk tahun berjalan, mencerminkan pertambahan hak karyawan atas satu tahun masa kerja tambahan, yang akan dibayarkan di masa depan ketika mereka pensiun, resign, atau meninggal dunia. Pada tabel ini, terdapat kenaikan biaya jasa kini sebesar Rp1,5 miliar, beberapa faktor penyebabnya, diantaranya:

- Akumulasi hak karyawan tahun berjalan 2024

- Dampak kenaikan gaji dan manfaat yang diterima karyawan

- Perubahan pertambahan workforce / komposisi karyawan

Perlakuan Akuntansi Laporan:

Beban operasional langsung bertambah Rp3,79 miliar yang mengurangi laba bersih tahun berjalan, sehingga manajemen perlu mengantisipasi impact terhadap margin operasional dan net profit margin dibandingkan tahun sebelumnya.

Kewajiban jangka panjang di neraca juga meningkat sejalan dengan CSC, karena setiap rupiah CSC yang diakui menambah total PVDBO perusahaan dan memperbesar liabilitas imbalan kerja yang harus dilaporkan.

Manajemen perlu memahami bahwa kenaikan CSC yang signifikan menunjukkan growing workforce dan dapat mengindikasikan kebutuhan perencanaan cash flow yang lebih besar untuk memenuhi kewajiban imbalan kerja di masa depan.

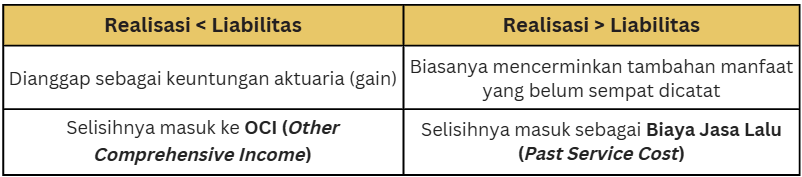

Realisasi Manfaat

Merupakan seluruh pembayaran aktual kepada karyawan sepanjang tahun berjalan, yang biasanya akan mengurangi kewajiban aktuaria jika telah dicadangkan sebelumnya . Jumlah ini mencerminkan manfaat yang telah dibayar langsung, dan berpengaruh terhadap sisa kewajiban di periode berikutnya. Meskipun terdapat PHK, realisasi manfaat PHK tetap dimasukkan ke dalam komponen benefit paid. Ini bisa diterima secara aktuaria jika:

- PHK sudah menjadi bagian dari asumsi model perhitungan (misalnya asumsi withdrawal/exit rate)

- Jumlah PHK masih dalam batas wajar (non-routine) atau bukan karena restrukturisasi besar-besaran

- Besaran pembayaran masih relatif konsisten dengan pola tahun-tahun sebelumnya

Perlakuan Akuntansi Laporan:

Posisi keuangan perusahaan secara langsung terpengaruh melalui penurunan kewajiban jangka panjang ketika pembayaran manfaat direalisasikan, sehingga memperbaiki rasio utang dan likuiditas perusahaan. Beban operasional dapat berfluktuasi tergantung selisih realisasi dengan proyeksi.

Perhatian khusus: apakah data realisasi sudah mencakup PHK atau tidak. Ketika realisasi mengecualikan (exclude) PHK, maka manfaat yang seharusnya diakui bisa tidak terakomodasi sepenuhnya dalam hasil perhitungan, sehingga muncul selisih signifikan antara pembayaran aktual dan proyeksi kewajiban. Hal itu bisa terjadi karena perubahan manfaat, koreksi data, atau asumsi.

Biaya Jasa Lalu

Diringkas BJS atau Past Service Cost, adalah biaya tambahan yang muncul ketika perusahaan mengubah program imbalan kerja yang berdampak pada hak-hak karyawan dari periode kerja sebelumnya, baik bertambah maupun berkurang. Fluktuasi biaya jasa lalu (BJS) umumnya terjadi karena:

- Revisi program manfaat: misalnya menaikkan/menurunkan formula perhitungan pesangon atau pensiun.

- Perubahan status karyawan

- Modifikasi batas usia pensiun yang berlaku

Perlakuan Akuntansi Laporan:

Laba operasional terpengaruh signifikan, contoh pada kasus ini dengan adanya BJS menjadi Rp59,9 juta (turun drastis dari sebelumnya Rp3,18 miliar), menunjukkan perusahaan berhasil mengoptimalkan program manfaat atau ada pengurangan hak karyawan tertentu yang mengurangi beban. Hal ini tercatat langsung sebagai beban dalam laporan laba rugi saat hak tersebut diberikan (vested).

Biaya ini tidak masuk ke OCI, karena dampaknya berasal dari keputusan manajemen atau perubahan regulasi, bukan karena perubahan asumsi atau realisasi aktuaria.

Penting bagi manajemen untuk menilai dampak dari penyesuaian hak karyawan dan efisiensi program terhadap arus kas perusahaan dan menjaga keberlanjutan beban keuangan jangka panjang. BJS bisa menjadi beban (jika manfaat bertambah) atau justru pendapatan (jika manfaat dikurangi).

Masih ragu memulai perhitungan?

Diskusi 30 Menit Jawab Kesulitan Aktuaria Anda

Jadwalkan diskusi untuk panduan teknis langsung dari tim ahli Nirmala tentang aktuaria imbalan kerja, atau minta penawaran sekarang juga.