Bayangkan Anda mengelola perusahaan dengan ribuan pekerja yang setiap hari berhadapan dengan alat berat seberat puluhan ton, bekerja di lokasi terpencil ratusan kilometer dari kota, dan menghadapi risiko kecelakaan yang 2-3 kali lebih tinggi dari pekerjaan kantoran biasa. Bagaimana Anda menghitung kewajiban finansial untuk pensiun dan pesangon mereka? Inilah tantangan nyata yang dihadapi perusahaan pertambangan di Indonesia.

PT Tambang Batubara ABC adalah contoh nyata perusahaan yang menghadapi kompleksitas ini. Dengan 3.667 karyawan yang tersebar di site pertambangan batubara dan nikel, perusahaan ini harus menerapkan PSAK 219 dengan pendekatan yang jauh berbeda dari perusahaan jasa atau manufaktur. Artikel ini akan membedah bagaimana perusahaan dengan aset US$ 2,57 miliar ini menghitung dan melaporkan kewajiban imbalan kerja yang mencapai US$ 10,5 juta—angka yang terlihat kecil, namun menyimpan proyeksi pembayaran hingga US$ 48,6 juta di masa depan.

Karakteristik Aktuaria di Industri Pertambangan

Sebelum membahas kasus spesifik PT Tambang Batubara ABC, penting memahami karakteristik unik aktuaria imbalan pasca kerja di sektor pertambangan:

1. High-Risk Occupation dengan Benefit Premium

Pekerjaan di industri tambang memiliki risiko kecelakaan kerja yang jauh lebih tinggi dibanding sektor lain. Pekerja terpapar risiko kecelakaan mekanis, longsor, ledakan, dan penyakit akibat kerja (pneumoconiosis, silikosis). Akibatnya, program imbalan pasca kerja di pertambangan jauh lebih generous dengan komponen tunjangan kesehatan komprehensif termasuk pasca kerja, asuransi jiwa tinggi, dan kompensasi disabilitas substansial.

2. Remote Location dengan Kompensasi Tinggi

Karyawan tambang—terutama pekerja lapangan—ditempatkan di lokasi terpencil dengan sistem rotasi (contoh: 2 minggu kerja, 1 minggu libur). Struktur kompensasi mencakup tunjangan lokasi terpencil, tunjangan transportasi, dan fasilitas perumahan yang harus diperhitungkan dalam proyeksi imbalan kerja. Gaji nominal lebih tinggi 30-50% dibanding posisi serupa di industri lain, langsung berdampak pada besarnya kewajiban aktuaria.

3. Cyclical Business dan Volatilitas Kewajiban

Industri tambang sangat bergantung pada harga komoditas global. Saat harga batubara anjlok, perusahaan sering melakukan PHK massal atau program pensiun dini, menyebabkan lonjakan pembayaran pesangon yang harus dibayar sekaligus. Sebaliknya, saat harga tinggi, perusahaan ekspansi dan rekrut massal—meningkatkan kewajiban aktuaria drastis. Volatilitas ini membuat perhitungan aktuaria di tambang lebih kompleks dan perlu stress testing ketat.

4. Usia Pensiun Lebih Muda dan Workforce Heterogen

Usia pensiun di industri tambang umumnya 55 tahun atau lebih muda karena sifat pekerjaan fisik yang berat. Ini memperpendek durasi liabilitas namun meningkatkan frekuensi pembayaran tahunan. Workforce sangat heterogen: 70-80% pekerja lapangan (operator alat berat, mekanik, driver) dengan skala upah berbeda dari pekerja kantor (engineer, geologist, manajemen).

Profil Karyawan PT Tambang Batubara ABC

Salah satu hal paling menarik dari PT Tambang Batubara ABC adalah lonjakan dramatis jumlah karyawan pada 31 Desember 2024:

| Kategori | 2024 | 2023 | Perubahan |

|---|---|---|---|

| Total Karyawan | 3.667 orang | 785 orang | +367% |

| Karyawan Pria | 3.248 | 716 | +353% |

| Karyawan Wanita | 419 | 69 | +507% |

Lonjakan ini terjadi karena konsolidasi entitas anak di divisi nikel (IMI, WMI, dan BSE) yang baru tercatat dalam laporan sejak 2024.

Struktur Demografi Karyawan

Berdasarkan Kelompok Usia:

- 18-25 tahun: 1.014 orang (27,7%) – Generasi muda produktif

- 26-35 tahun: 1.354 orang (36,9%) – Kelompok terbesar, usia produktif prime

- 36-45 tahun: 1.032 orang (28,1%) – Karyawan berpengalaman

- 46-55 tahun: 232 orang (6,3%)

- >55 tahun: 35 orang (1,0%)

Berdasarkan Jenjang:

- Non-Staf (Pekerja Lapangan): 490 orang (13,4%)

- Staf: 3.079 orang (84,0%)

- Manajemen: 86 orang (2,3%)

- Direksi: 12 orang (0,3%)

Insight Penting:

Mayoritas karyawan (64,6%) berada pada usia produktif 18-35 tahun, yang berarti proyeksi kewajiban imbalan kerja jangka panjang masih sangat besar karena mereka belum akan pensiun dalam waktu dekat.

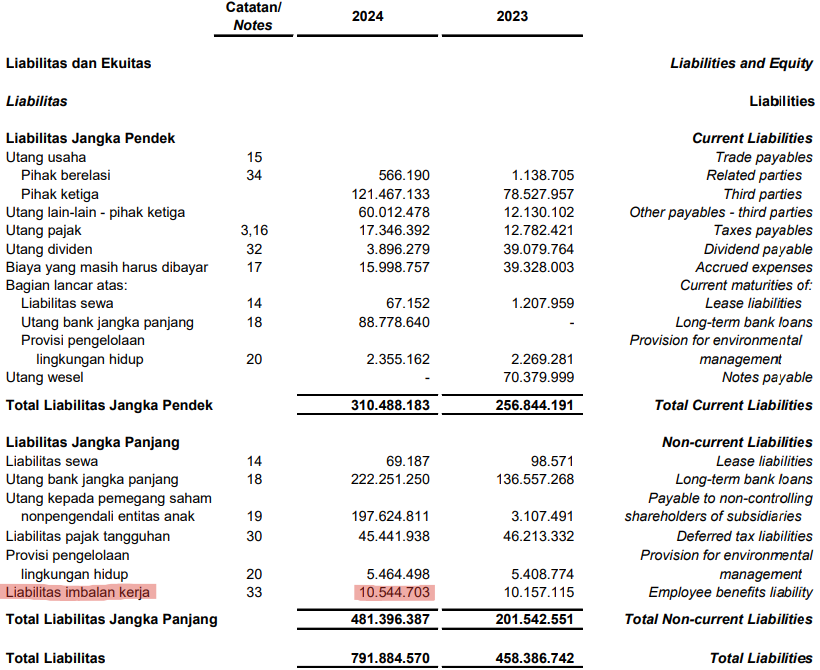

Analisis Laporan Posisi Keuangan

Liabilitas Imbalan Kerja dalam Neraca

Berbeda dengan perusahaan jasa atau manufaktur, perusahaan tambang harus mencatat liabilitas imbalan kerja yang substansial karena:

- Risiko tinggi memerlukan kompensasi lebih besar

- Program tunjangan kesehatan pasca kerja lebih komprehensif

- Estimasi biaya kompensasi kecelakaan kerja

Berikut posisi liabilitas imbalan kerja PT Tambang Batubara ABC:

Analisis Mendalam

1. Liabilitas Imbalan Kerja per Karyawan

Ini adalah metrik penting untuk memahami beban rata-rata per karyawan:

- 2024: US$ 2.876 per karyawan

- 2023: US$ 12.939 per karyawan

- Penurunan: 77,8%

Apa Artinya?

Penurunan drastis liabilitas per karyawan ini BUKAN berarti perusahaan mengurangi benefit, melainkan karena:

- Penambahan 2.882 karyawan baru dari konsolidasi entitas anak nikel

- Karyawan baru ini sebagian besar berusia muda sehingga nilai kini kewajiban mereka lebih kecil

- Durasi hingga pensiun lebih panjang, sehingga present value-nya lebih rendah

2. Rasio Terhadap Total Aset

Liabilitas imbalan kerja hanya 0,41% dari total aset, yang menunjukkan perusahaan memiliki struktur neraca yang sehat. Namun jangan salah, angka US$ 10,5 juta ini hanya nilai kini – proyeksi pembayaran aktualnya mencapai US$ 48,6 juta.

Analisis Laba Rugi dan Penghasilan Komprehensif Lain

Beban Imbalan Kerja yang Diakui

Berdasarkan PSAK 219, beban imbalan kerja dicatat dalam dua tempat:

A. Beban ke Laba Rugi (Profit or Loss)

Total beban yang dibebankan ke laba rugi tahun 2024:

| Komponen | Nilai (US$) | Proporsi |

|---|---|---|

| Biaya Jasa Kini | 828.852 | 56,1% |

| Beban Bunga | 646.706 | 43,8% |

| Biaya Jasa Lalu | 740 | 0,1% |

| Total | 1.476.298 | 100% |

Penjelasan Komponen:

- Biaya Jasa Kini (Current Service Cost): US$ 828.852

Ini adalah nilai sekarang dari kewajiban imbalan yang diperoleh karyawan selama tahun 2024. Biaya ini mencerminkan tambahan hak yang diperoleh karyawan atas pekerjaan mereka di tahun berjalan. - Beban Bunga (Interest Cost): US$ 646.706

Karena kewajiban imbalan kerja adalah liabilitas jangka panjang, maka setiap tahun nilainya bertambah karena efek “time value of money“. Beban bunga dihitung dengan rumus:

Beban Bunga = Saldo Awal Liabilitas × Tingkat Diskonto

= US$ 10.157.115 × 7,02% ≈ US$ 646.706 - Biaya Jasa Lalu (Past Service Cost): US$ 740

Ini adalah penyesuaian karena perubahan kebijakan benefit atau amandemen program.

Dimana Beban Ini Dicatat?

Beban imbalan kerja masuk ke dalam “Beban Umum dan Administrasi” serta “Beban Pokok Pendapatan” dalam laporan laba rugi, sebagai bagian dari beban gaji dan kesejahteraan karyawan.

B. Penghasilan Komprehensif Lain (Other Comprehensive Income/OCI)

Tahun 2024 mencatat laba pengukuran kembali sebesar US$ 306.055 yang diakui di OCI, bukan di laba rugi.

Apa Itu Pengukuran Kembali (Remeasurement)?

Setiap tahun, aktuaris menghitung ulang kewajiban berdasarkan asumsi terbaru. Jika ada perbedaan antara asumsi dengan realitas, muncul “untung” atau “rugi” aktuarial:

| Sumber Remeasurement | 2024 (US$) | Penjelasan |

|---|---|---|

| Perubahan asumsi keuangan | 138.914 | Tingkat diskonto naik dari 6,52%-6,89% menjadi 7,02%-7,13%, menurunkan nilai kini kewajiban |

| Penyesuaian pengalaman | 167.141 | Turnover aktual berbeda dari asumsi, atau kenaikan gaji lebih rendah dari proyeksi |

| Total Gain | 306.055 | Keuntungan aktuarial |

Mengapa Masuk OCI, Bukan Laba Rugi?

Sesuai PSAK 219 revisi, remeasurement TIDAK boleh masuk laba rugi karena:

- Sifatnya volatile dan tidak terkait operasional

- Bisa menyesatkan investor jika dicampur dengan profit operasional

- Langsung menambah/mengurangi ekuitas melalui “komponen lainnya dari ekuitas”

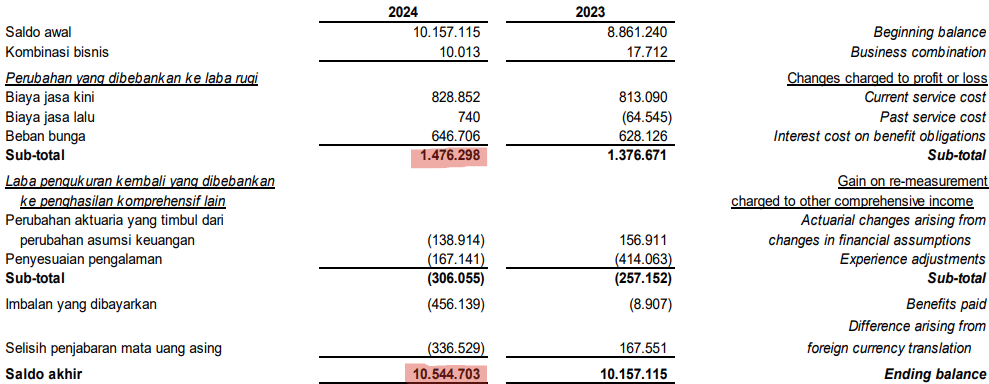

Mutasi Liabilitas Imbalan Kerja

Mari kita lihat bagaimana angka US$ 10.157.115 (saldo awal) berubah menjadi US$ 10.544.703 (saldo akhir):

Insight Penting dari Mutasi

1. Imbalan yang Dibayarkan: US$ 456.139

Ini adalah actual cash out untuk pesangon/pensiun yang dibayarkan tahun 2024. Jumlah ini relatif kecil (4,3% dari total liabilitas) karena:

- Mayoritas karyawan masih muda (rata-rata usia 30-35 tahun)

- Turnover rendah di sektor tambang karena kompensasi menarik

- Belum banyak yang mencapai usia pensiun

2. Selisih Kurs: US$ (336.529)

Ini adalah non-cash adjustment karena:

- Liabilitas dicatat dalam Rupiah untuk entitas anak domestik

- Konsolidasi menggunakan kurs Rupiah/USD yang berfluktuasi

- Pelemahan Rupiah terhadap USD di 2024 mengurangi nilai liabilitas saat ditranslasikan

3. Kombinasi Bisnis: US$ 10.013

Penambahan liabilitas dari akuisisi atau kombinasi bisnis tahun berjalan.

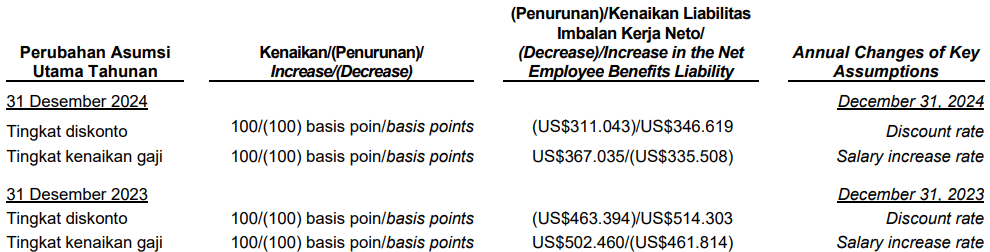

Metode dan Asumsi Aktuaria

Asumsi Utama Kunci:

Mengapa Asumsi Ini Penting?

1. Tingkat Diskonto: Naik ke 7,02% – 7,13%

Analoginya seperti ini:

- Jika perusahaan harus bayar pesangon Rp 100 juta kepada karyawan 20 tahun lagi

- Berapa yang harus disisihkan hari ini agar 20 tahun lagi menjadi Rp 100 juta?

- Dengan tingkat diskonto 7%, jawabannya: Rp 25,84 juta

Kenapa naik dari 6,52% ke 7,02%?

- Mengikuti yield obligasi pemerintah Indonesia tenor 10-20 tahun

- Bank Indonesia menaikkan suku bunga acuan di 2024

- Inflasi masih tinggi

Dampaknya: Tingkat diskonto naik → Nilai kini kewajiban turun. Ini sebabnya ada remeasurement gain US$ 138.914

2. Tingkat Kenaikan Gaji: 4% – 8%

Ini adalah asumsi seberapa besar gaji karyawan naik setiap tahun. Kenapa range-nya lebar (4%-8%)?

- 4%: Untuk pekerja senior/manajemen yang sudah stabil

- 8%: Untuk pekerja muda yang masih naik pangkat cepat

- Rata-rata: sekitar 6% per tahun

Sensitivitas: Jika kenaikan gaji ternyata 9% (bukan 6%), kewajiban bisa melonjak US$ 367.035 (lihat analisis sensitivitas di bawah).

3. Usia Pensiun: 55-58 Tahun

Berbeda dengan pekerja kantoran (pensiun 60 tahun), pekerja tambang sering pensiun lebih cepat karena:

- Kondisi kerja yang berat

- Risiko kesehatan tinggi (debu batubara, polusi)

- Program pensiun dini sukarela

Implikasi:

- Durasi kerja lebih pendek

- Pembayaran benefit lebih cepat

- Nilai kini kewajiban lebih besar

Analisis Sensitivitas

Uji sensitivitas untuk memahami risiko perubahan asumsi:

Sensitivitas Tingkat Diskonto

| Skenario | Perubahan | Dampak pada Liabilitas (US$) |

|---|---|---|

| Diskonto naik 1% | 7,02% → 8,02% | (Turun) 311.043 |

| Diskonto turun 1% | 7,02% → 6,02% | (Naik) 346.619 |

Interpretasi:

- Jika suku bunga naik 1% (misal BI rate naik drastis), kewajiban turun US$ 311 ribu

- Jika suku bunga turun 1% (resesi, suku bunga dipotong), kewajiban naik US$ 346 ribu

Rule of thumb: Liabilitas imbalan kerja berbanding terbalik dengan tingkat bunga.

Sensitivitas Tingkat Kenaikan Gaji

| Skenario | Perubahan | Dampak pada Liabilitas (US$) |

|---|---|---|

| Kenaikan gaji naik 1% | 6% → 7% | (Naik) 367.035 |

| Kenaikan gaji turun 1% | 6% → 5% | (Turun) 335.508 |

Interpretasi:

- Kenaikan gaji lebih tinggi = pesangon/pensiun lebih besar = kewajiban naik US$ 367 ribu

- Jika perusahaan freeze salary (kenaikan 0%), kewajiban turun drastis US$ 335 ribu

Proyeksi Pembayaran Imbalan Kerja

Salah satu aspek terpenting dalam aktuaria adalah memahami kapan perusahaan harus membayar kewajiban ini. Berikut proyeksi pembayaran PT Tambang Batubara ABC:

| Periode | Proyeksi Pembayaran (US$) | % dari Total | Analisis |

|---|---|---|---|

| < 1 tahun | 4.536.928 | 9,3% | Kewajiban jangka pendek yang harus disiapkan cash-nya |

| 1-2 tahun | 3.075.929 | 6,3% | Medium-term obligation |

| 2-5 tahun | 947.567 | 2,0% | Periode paling sedikit |

| 5-10 tahun | 3.011.846 | 6,2% | Mulai meningkat kembali |

| > 10 tahun | 37.008.609 | 76,2% | Mayoritas kewajiban |

| TOTAL | 48.580.879 | 100% | Undiscounted value |

Apa Artinya Bagi Perusahaan?

Temuan Kritis: 76,2% kewajiban jatuh tempo di atas 10 tahun ke depan!

✔ Ini adalah kabar baik karena:

- Tekanan cashflow jangka pendek rendah

- Perusahaan punya waktu 10+ tahun untuk mempersiapkan dana

- Dapat melakukan investasi jangka panjang untuk funding program

⚠ Namun ada risiko tersembunyi:

- Jika harga batubara anjlok, perusahaan bisa PHK massal

- PHK massal = kewajiban > 10 tahun berubah jadi kewajiban sekaligus

- Lonjakan mendadak bisa mengancam likuiditas

Studi Kasus: Saat harga batubara turun dari US$ 400/ton (2022) menjadi US$ 150/ton (2023), banyak perusahaan tambang melakukan PHK. Jika PT Tambang Batubara ABC mem-PHK 500 karyawan sekaligus, dana pesangon yang harus dibayar bisa mencapai US$ 1,4 juta – US$ 2,5 juta dalam sekejap, tergantung masa kerja.

Best Practices untuk Manajemen Aktuaria Pertambangan

1. Cyclical Business & PHK Massal

Skenario Nyata:

Harga Batubara Tinggi (2021-2022):

└─ Perusahaan hiring agresif

└─ Bonus besar, kenaikan gaji double digit

└─ Kewajiban imbalan kerja melonjak

Harga Batubara Anjlok (2023):

└─ Perusahaan PHK massal 500-1000 karyawan

└─ Pesangon harus dibayar SEKALIGUS

└─ Cashflow perusahaan tertekan

└─ Beban one-time sangat besar di laba rugi

Solusi yang Bisa Dilakukan:

- Membuat provisi khusus untuk skenario PHK massal

- Diversifikasi portofolio (batubara + nikel) untuk stabilkan revenue

- Hedging harga komoditas dengan kontrak futures

2. Tunjangan Remote Location

Karyawan di site tambang terpencil mendapat:

- Tunjangan pulau/terpencil: 20-50% dari gaji pokok

- Fasilitas camp, makan, transport

- Medical evacuation insurance

Masalahnya:

Apakah tunjangan ini dihitung dalam “gaji” untuk perhitungan pesangon?

Sesuai UU Cipta Kerja:

- Pesangon dihitung dari “upah” = gaji pokok + tunjangan tetap

- Tunjangan remote location biasanya termasuk tunjangan tetap

- Ini membuat kewajiban imbalan kerja lebih besar dari perusahaan non-tambang

3. Mortalitas & Disability Rate Tinggi

Seperti dijelaskan sebelumnya, ini adalah blind spot terbesar dalam valuasi aktuaria tambang.

Case Study Perusahaan Tambang Besar:

Sebuah perusahaan tambang dengan 5.000 pekerja mengalami:

- 10 kematian per tahun (0,2% mortality rate) vs 0,05% populasi umum

- 50 disability cases per tahun

- Klaim kompensasi kecelakaan kerja mencapai Rp 50 miliar/tahun

Jika menggunakan tabel mortalitas standar, kewajiban bisa understated 30-40%.

4. Kewajiban Reklamasi vs Imbalan Kerja

Perusahaan tambang punya kewajiban unik: reklamasi lahan pasca-tambang.

Beberapa perusahaan menggabungkan perencanaan ini dengan imbalan kerja:

- Karyawan yang handle reklamasi dapat benefit khusus

- Program pensiun “phased” dimana karyawan senior handle penutupan tambang

- Kompleksitas aktuaria: durasi reklamasi 5-20 tahun, overlap dengan masa pensiun

Best Practice:

Pisahkan liabilitas reklamasi dari imbalan kerja agar tidak double-counted dan tetap comply dengan PSAK 219 + PSAK 57 (Provisi).

Rekomendasi untuk PT Tambang Batubara ABC

Berdasarkan analisis mendalam di atas, berikut rekomendasi strategis:

1. Segmentasi Asumsi Aktuaria

Implementasi:

- Gunakan asumsi berbeda untuk field workers vs office workers

- Tingkat mortalitas field workers: 2x populasi umum

- Tingkat disability: 3-4x populasi umum

- Tingkat turnover field workers: 15-20% (lebih tinggi)

Dampak:

Liabilitas mungkin naik 10-15%, tapi lebih akurat dan prudent.

2. Stress Testing untuk Skenario PHK Massal

Simulasi:

- Skenario 1: PHK 10% tenaga kerja (367 orang) → Cashflow impact?

- Skenario 2: PHK 30% tenaga kerja (1.100 orang) → Cashflow impact?

- Skenario 3: Harga batubara turun 40% → Berapa banyak PHK dibutuhkan?

Output:

Manajemen punya early warning system dan bisa prepare cash buffer.

3. Funding Strategy untuk Liabilitas Jangka Panjang

Mengingat 76% kewajiban jatuh tempo > 10 tahun:

Opsi A: Dana Pensiun (DPPK/DPLK)

- Kontribusi perusahaan + karyawan

- Dana dikelola profesional, return > diskonto rate

- Tax benefit (iuran DPPK deductible)

Opsi B: Sinking Fund

- Alokasi US$ 500K – 1 juta per tahun

- Investasi di instrumen fixed income yield 7-8%

- Target 10 tahun = US$ 7-8 juta untuk cover puncak pembayaran

Opsi C: Insurance/Takaful

- Transfer risiko mortalitas ke perusahaan asuransi

- Premium tahunan ~3-5% dari sum insured

- Cocok untuk coverage kecelakaan kerja & kematian dini

4. Enhance Disclosure & Transparency

Laporan keuangan PT Tambang Batubara ABC sudah baik, tapi bisa ditingkatkan:

Tambahan Disclosure yang Disarankan:

- Breakdown liabilitas per segmen (batubara vs nikel)

- Breakdown per lokasi (site A, B, C)

- Analisis sensitivitas untuk tingkat turnover (belum ada)

- Disclosure tentang kompensasi kecelakaan kerja yang pending

- Segmentasi karyawan tetap vs kontrak (berbeda benefit-nya)

Perbandingan dengan Industri Lain

Bagaimana PT Tambang Batubara ABC dibandingkan perusahaan di sektor lain?

| Metrik | PT Tambang Batubara ABC (Pertambangan) | Perusahaan Jasa Keuangan | Perusahaan Manufaktur |

|---|---|---|---|

| Liabilitas per Karyawan | US$ 2.876 | US$ 8.000 – 15.000 | US$ 4.000 – 7.000 |

| Durasi Rata-rata | 20,90 tahun | 15-18 tahun | 18-20 tahun |

| Tingkat Kenaikan Gaji Asumsi | 4-8% | 6-10% | 5-7% |

| Usia Pensiun | 55-58 tahun | 60 tahun | 60 tahun |

Kesimpulan:

Liabilitas per karyawan PT Tambang Batubara ABC relatif rendah karena:

- Mayoritas karyawan masih sangat muda (36,9% usia 26-35 tahun)

- Baru konsolidasi entitas anak, belum lama beroperasi

- Present value kewajiban masih jauh karena pensiun 20+ tahun lagi

Namun jangan terlena, proyeksi undiscounted mencapai US$ 48,6 juta!

Setelah menelusuri analisis sebelumnya, perhitungan aktuaria imbalan kerja PT Tambang Batubara ABC menunjukkan pengelolaan kewajiban imbalan kerja yang relatif sehat dengan karakteristik sebagai berikut:

✔ Liabilitas hanya 0,41% dari total aset – sangat manageable

✔ 76% kewajiban jatuh tempo > 10 tahun – tekanan cashflow rendah

✔ Mayoritas karyawan muda (64,6% usia < 35 tahun) – burden rate rendah

✔ Disclosure PSAK 219 lengkap dan sesuai standar

⚠ Area Perhatian:

- Menggunakan tabel mortalitas standar (TMI IV) – seharusnya adjusted untuk high-risk

- Belum ada disclosure stress testing untuk skenario PHK massal

- Tidak ada breakdown per segmen bisnis (batubara vs nikel)

- Asumsi turnover tidak diungkapkan – padahal penting untuk tambang

⚠ Risiko Potensial:

- Cyclicality harga komoditas → Risiko PHK massal → Lonjakan kewajiban

- Kecelakaan kerja massal → Spike dalam klaim disability

- Regulasi baru (misal usia pensiun turun ke 50 tahun) → Kewajiban melonjak

Pelajaran untuk Praktisi Aktuaria

Untuk Aktuaris:

- Jangan gunakan “one-size-fits-all” assumption – setiap industri beda

- Industri tambang WAJIB pakai tabel mortalitas adjusted

- Lakukan segmentasi: field workers vs office workers

- Stress testing adalah MUST, bukan nice-to-have

Untuk CFO & Manajemen:

- Imbalan kerja adalah long-term strategic liability, bukan sekadar compliance

- Prepare funding strategy – jangan tunggu jatuh tempo baru panic

- Integrate dengan risk management: harga komoditas → employment planning → benefit liability

- Transparency pays off – investor menghargai disclosure yang jujur

Untuk Investor:

- Cek disclosure terlampir pada annual report- bandingkan antar perusahaan

- Lihat ratio liability/employee – jika terlalu rendah, mungkin ada understatement

- Perhatikan durasi rata-rata – semakin panjang, semakin rendah present value-nya

- Bandingkan asumsi (diskonto rate, salary increase) dengan peers

Analisis aktuaria imbalan kerja di industri pertambangan memerlukan pendekatan yang lebih sophisticated dibanding industri lain karena:

- Risiko operasional tinggi

- Cyclicality bisnis ekstrem

- Demografi pekerja yang unik

- Regulasi ketenagakerjaan yang ketat

PT Tambang Batubara ABC menunjukkan pengelolaan kewajiban imbalan kerja yang memadai dengan rasio 0,41% terhadap total aset. Namun, dengan 76% kewajiban jatuh tempo lebih dari 10 tahun dan sifat cyclical industri pertambangan, perusahaan perlu membangun funding mechanism proaktif dan melakukan stress testing berkala untuk mengantisipasi volatilitas harga komoditas global.

Tentang Analisis Ini

Artikel ini disusun berdasarkan Annual Report 2024 PT Tambang Batubara ABC (nama alias) dengan tujuan edukatif untuk memahami kompleksitas aktuaria imbalan kerja PSAK 219 di sektor pertambangan. Data dan analisis bersifat ilustratif untuk pembelajaran praktik aktuaria terbaik di industri high-risk.

Disclaimer: Angka dan nama perusahaan telah disamarkan. Analisis ini bukan merupakan rekomendasi investasi atau audit profesional. Untuk perhitungan aktuaria yang akurat, konsultasikan dengan aktuaris bersertifikat.

Tertarik membahas kasus spesifik di perusahaan Anda? Setiap perusahaan memiliki karakteristik unik yang memerlukan pendekatan aktuaria yang berbeda. Kami terbuka untuk berdiskusi dan menjawab pertanyaan Anda seputar aktuaria imbalan kerja—mulai dari perhitungan teknis, interpretasi hasil, hingga strategi implementasi. Hubungi kami sekarang di sini, tim kami siap berbagi insight dan solusi yang relevan dengan kebutuhan Anda.