Penyajian liabilitas merupakan aspek penting sebagai informasi kepada pemangku kepentingan mengenai biaya-biaya yang terkait dengan kewajiban imbalan kerja perusahaan. Guna kondisi laporan keuangan akurat dan transparan. Dengan perhitungan aktuaria yang tepat, perusahaan dapat menghindari risiko overcost dan overtaxation serta meningkatkan estimasi dalam laporan laba rugi. Hasil analisis ini membantu perusahaan dalam mengambil keputusan strategis dan memenuhi standar akuntansi yang berlaku.

Penyajian Liabilitas

Biaya imbalan kerja mencakup berbagai elemen biaya yang terkait dengan kewajiban imbalan kerja PSAK 219, yang meliputi:

- Biaya Jasa Kini: Biaya yang timbul dari jasa yang diberikan oleh karyawan selama periode berjalan. Biaya ini dihitung berdasarkan kenaikan kewajiban imbalan kerja akibat layanan yang diberikan oleh karyawan dalam periode tersebut.

- Biaya Jasa Lalu: Biaya terkait dengan jasa yang telah diberikan oleh karyawan di masa lalu. Perubahan ini bisa terjadi akibat amandemen atau perubahan dalam program imbalan kerja.

- Biaya Bunga: Dari perhitungan bunga atas kewajiban imbalan kerja yang telah ada. Biaya ini dihitung dengan menggunakan tingkat diskonto yang berlaku terhadap kewajiban imbalan kerja di awal periode.

- Harapan dari Hasil Investasi (jika ada): Mengacu pada estimasi return dari dana yang diinvestasikan untuk memenuhi kewajiban imbalan kerja, yang mempengaruhi besarnya dana yang perlu disisihkan perusahaan.

Pengaruh dari kurtailmen dan penyelesaian: dampak perubahan signifikan atau penghentian skema imbalan kerja terhadap kewajiban perusahaan, yang dapat memerlukan penyesuaian dalam laporan keuangan. Pengakuan biaya imbalan kerja dalam laporan laba rugi berdampak langsung pada laba bersih perusahaan. Biaya-biaya ini mengurangi jumlah laba sebelum pajak yang dilaporkan oleh perusahaan.

Contoh Perhitungan Aktuaria dalam Laporan Keuangan

PT ABC adalah perusahaan manufaktur sepatu ingin melakukan valuasi aktuaria di tahun 2024, terdiri dari karyawan tetap dan kontrak, dan tidak mengikuti program DPLK.

Berikut adalah langkah-langkah yang aktuaris lakukan :

1. Menyiapkan data yang dibutuhkan

Data Karyawan

Data Keuangan

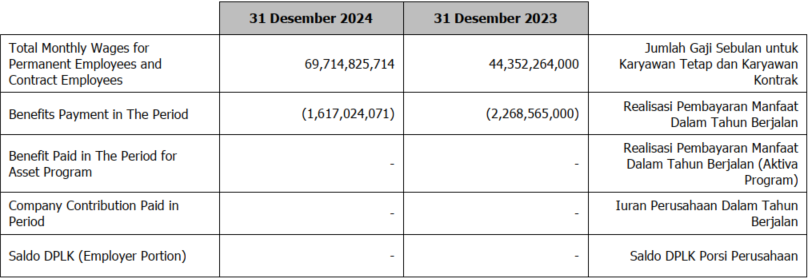

Pada data keuangan, dapat diambil informasi bahwa:

- Jumlah karyawan (ditambah karyawan kontrak baru yang tercatat) dan total gaji bulanan naik signifikan, menunjukkan potensi kenaikan kewajiban (CSC & PVDBO).

- Rata-rata usia stabil, menunjukkan banyak karyawan baru yang mungkin belum fully vested.

- Realisasi manfaat menurun kemungkinan karena berkurangnya kasus resign/pensiun/meninggal tahun berjalan.

- Tidak ada aset program / iuran perusahaan, artinya seluruh kewajiban akan dibebankan penuh ke perusahaan (tanpa offset aset).

Hal yang perlu dikonfirmasi!

a. Apakah kenaikan gaji terjadi secara merata atau karena ada kategori jabatan tertentu?

b. Apakah karyawan kontrak menerima manfaat jangka panjang? Jika ya, harus dimasukkan ke perhitungan.

c. Apakah terdapat perubahan struktur manfaat (misalnya: perubahan aturan pensiun atau pesangon)?

d. Konfirmasi bahwa tidak ada aset dana pensiun internal atau pihak ketiga yang perlu diperhitungkan.

2. Menentukan asumsi aktuaria

- Naiknya tingkat diskonto akhir adalah faktor yang bisa menyebabkan PVDBO sedikit menurun, meskipun data karyawan dan gaji tetap stabil.

- Penyesuaian withdrawal rate, semakin banyak karyawan yang diperkirakan bertahan → PVDBO naik.

- Kenaikan gaji tidak berubah → jika realisasi ternyata lebih tinggi, bisa menimbulkan kerugian aktuaria di tahun berikutnya.

Hal yang perlu dikonfirmasi!

a. Validasi bahwa seluruh asumsi telah dikaji ulang terhadap:

- Data aktual tahun sebelumnya

- Kebijakan SDM dan tren internal perusahaan

- Kondisi pasar (yield curve, inflasi, kenaikan gaji sektoral)

b. Dokumentasikan alasan perubahan asumsi, khususnya jika diskonto turun atau withdrawal rate disesuaikan, untuk keperluan audit dan keterlacakan hasil.

c.Koordinasi dengan HR atau manajemen SDM, jika terdapat potensi perubahan usia pensiun, pengurangan tenaga kerja, atau kebijakan baru yang bisa memengaruhi kewajiban masa depan.

3. Perhitungan Liabilitas

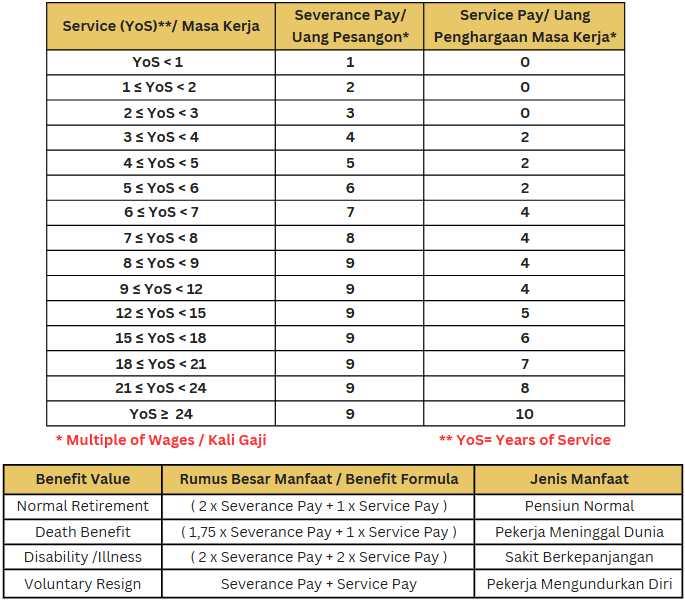

- Manfaat yang Diterima

Uang Pesangon, Uang Penghargaan Masa Kerja dan Uang Penggantian Hak sesuai Peraturan Perusahaan dan UU Ketenagakerjaan No. 6 Tahun 2023;

Usia pensiun normal adalah 55 tahun.

- Formula Manfaat

• Uang Pesangon dan Uang Penghargaan Masa Kerja sesuai Peraturan Perusahaan dan UU Ketenagakerjaan No. 6 Tahun 2023:

- Uang Penggantian Hak sesuai PERATURAN PERUSAHAAN and UU Cipta Kerja No. 6 Tahun 2023:

Uang Penggantian Hak yang diterima meliputi:

- Cuti tahunan yang belum diambil dan belum gugur;

- Penggantian perumahan serta pengobatan dan perawatan ditetapkan 15% (lima belas perseratus) dari uang pesangon dan/atau uang penghargaan masa kerja bagi yang memenuhi syarat;

- Hal-hal lain yang ditetapkan dalam perjanjian kerja, peraturan perusahaan, atau Perjanjian Kerja Bersama.

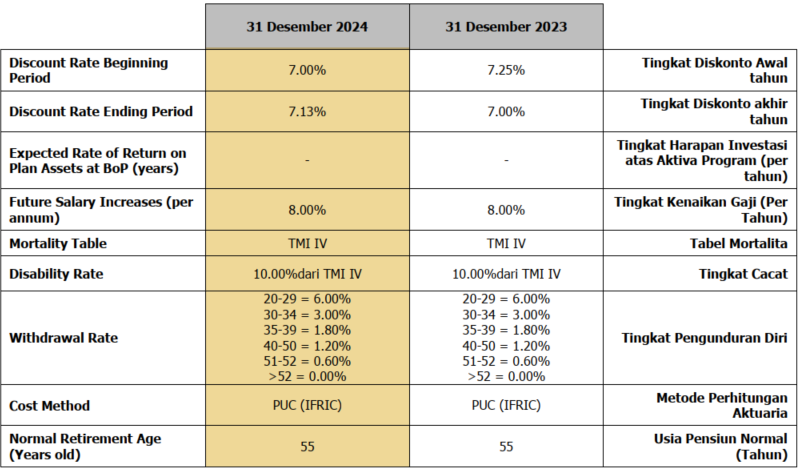

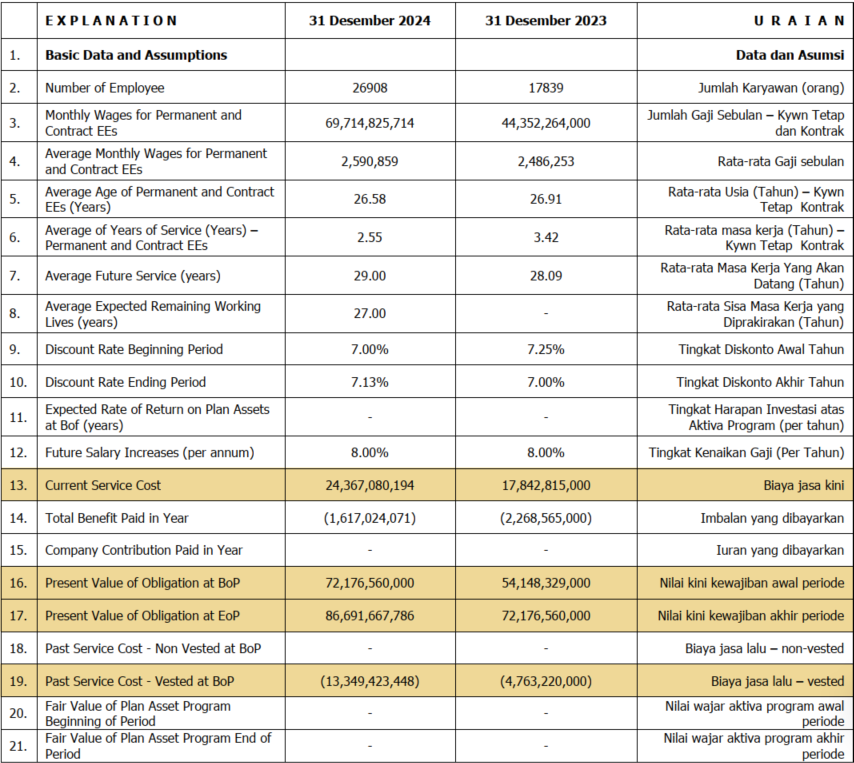

TABEL 1 – Ikhtisar Data dan Asumsi Aktuaria Perhitungan

Berdasarkan data dan asumsi yang digunakan, berikut hasil perhitungan aktuaria mencakup karyawan tetap dan kontrak per 31 Desember 2024.

- Nilai Kini Kewajiban (PVDBO) sebesar Rp86,691,667,786,-

- Biaya Jasa Kini (CSC) sebesar Rp24,367,080,194,-

- Biaya Jasa Lalu sebesar (Rp13,349,423,448,-)

Mengapa PVDBO di tahun 2024 naik?

- Bertambahnya masa kerja karyawan

- Bertambahnya jumlah karyawan

- Adanya perubahan pada Asumsi Mortalita yang digunakan

Mengapa Biaya Jasa Lalu (BJS) muncul?

- Adanya Perubahan Usia Pensiun normal → jika usia pensiun yang ditetapkan dalam peraturan baru berbeda dari sebelumnya.

- Adanya Perubahan Peraturan Perusahaan / PKB / Manfaat yang digunakan

- Adanya Perubahan Status → status dari kontrak ke tetap, atau perubahan jabatan sehingga eligible atas manfaat tambahan.

- Adanya Mutasi Karyawan Masuk

- Adanya Mutasi Keluar, dengan Realisasi yang dibayarkan > Kewajiban

Setelah memahami ikhtisar Tabel 1, langkah berikutnya adalah melihat bagaimana kewajiban perusahaan berkembang sepanjang tahun berjalan, termasuk meneliti faktor-faktor yang menambah atau mengurangi kewajiban, serta apakah terjadi selisih (gain/loss) antara perkiraan dengan kenyataan.

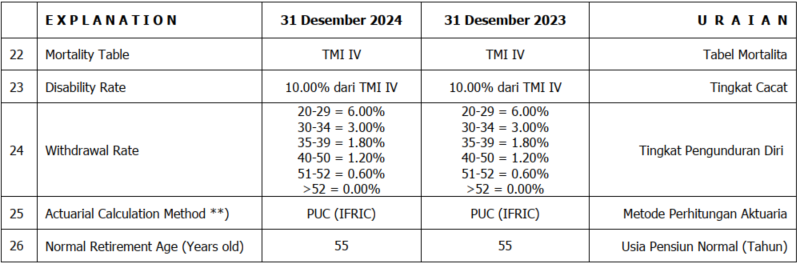

TABEL 2 – Perhitungan (Keuntungan) / Kerugian Aktuarial Perhitungan

Dari tabel di atas, bisa didapat informasi bahwa:

- PVDBO Akhir Perkiraan (jika semua asumsi sesuai rencana), didapat dari penjumlahan semua komponen di atasnya (nomor 1 s.d. 8)

- Perubahan asumsi keuangan, terjadi keuntungan karena adanya kenaikan tingkat diskonto menjadi 7,13% (sebelumnya 7%), dan aktual dari kenaikan gaji lebih kecil dapada yang diasumsikan, yaitu 8%.

- Penyesuaian asumsi demografi, terjadi kerugian karena perubahan dari TMI III ke TMI IV (dari Tabel 1) adanya peningkatan rate mortalita.

Pengalaman penyesuaian, disebabkan oleh selain dari penyebab perubahan asumsi keuangan dan demografi, seperti:

- Perbedaan metode pengakuan usia

- Adanya perubahan usia pensiun atau manfaat

- Adanya mutasi karyawan, dengan realisasi < kewajiban

Lalu, muncul kewajiban yang benar-benar dihitung di akhir tahun berdasarkan data dan asumsi terbaru sebagai PVDBO Akhir Aktual yang lebih besar dari Perkiraan, dimana selisih ini menunjukkan adanya kerugian aktuaria.

Akibatnya, perusahaan perlu mencatat tambahan beban, agar laporan keuangan mencerminkan kewajiban secara lebih realistis. Biasanya, angka ini masuk ke laporan keuangan melalui bagian Other Comprehensive Income (OCI).

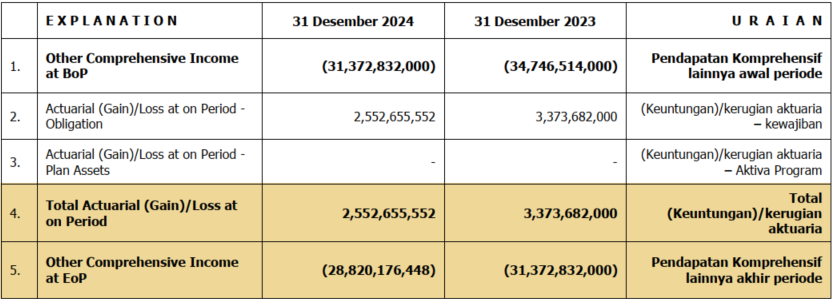

TABEL 3 – Pendapatan Komprehensif Lainnya Perhitungan

- Tidak ada aset program, sehingga OCI hanya mencerminkan perubahan dari sisi kewajiban saja.

- Kerugian aktuaria tahun ini sebesar Rp2,55 M membuat total OCI masih negatif, tapi lebih baik dibanding tahun lalu (karena kerugiannya lebih kecil dibanding 2023).

- Perusahaan tetap harus mengungkapkan nilai OCI ini dalam laporan keuangan, meskipun tidak langsung berdampak ke laba rugi, karena tetap memengaruhi ekuitas perusahaan.

Ketika OCI akhir lebih kecil dari OCI awal (masih negatif tapi mengecil), itu menyatakan adanya dampak positif. Artinya: deviasi kewajiban makin kecil, prediksi makin akurat, dan beban kewajiban jangka panjang lebih terkendali.

Setelah melihat bagaimana kerugian atau keuntungan aktuaria dicatat, sekarang saatnya memahami bagaimana seluruh kewajiban imbalan kerja ini diakui dan disajikan dalam laporan keuangan perusahaan, khususnya di neraca.

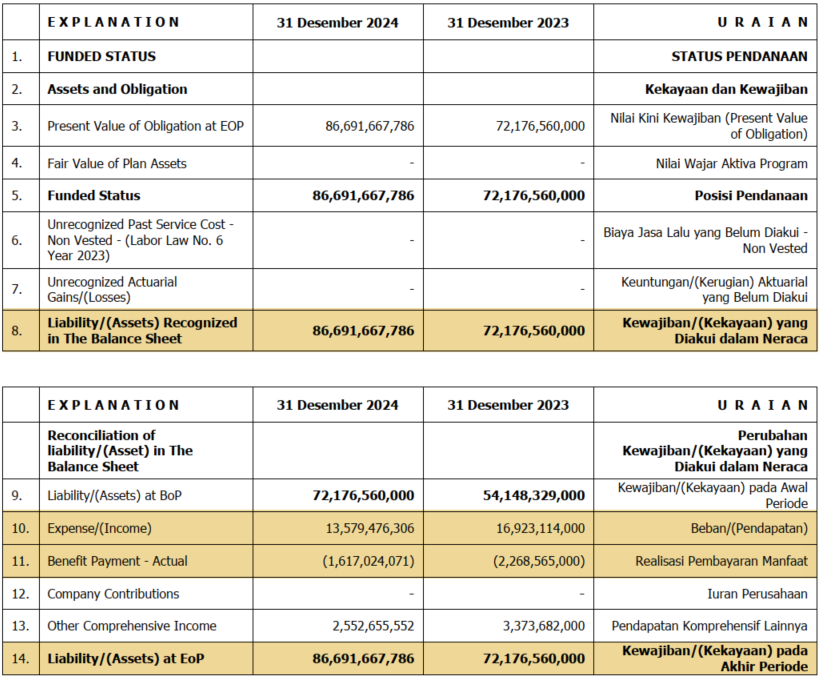

TABEL 4 – Posisi Pendanaan dan Pengakuan Liabilitas/(Aset) dalam Neraca Perhitungan

- Seluruh kewajiban sebesar Rp86,69 M telah diakui sepenuhnya dalam neraca.

- Tidak ada aset program atau komponen yang ditunda pengakuannya → laporan sudah bersih dan mencerminkan realitas.

- Nilai akhir kewajiban sebesar Rp86,69 M terjadi karena:

- Adanya penambahan beban pada tahun berjalan sebesar Rp13,5 M yang menyebabkan kewajiban bertambah

- Adanya pembayaran manfaat sebesar Rp1,6 M yang mengurangi kewajiban

- Adanya kerugian pada OCI tahun berjalan sebesar Rp2 M yang menyebabkan kewajiban bertambah

Terdapat nilai Beban/(Pendapatan) yang akan dijelaskan di Tabel 5 laporan laba rugi (Profit & Loss).

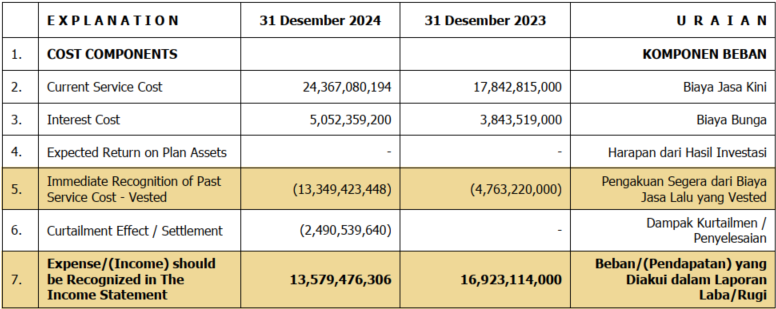

TABEL 5 – Pengakuan Beban / (Pendapatan) yang diakui dalam Laba Rugi Perhitungan

Nilai Beban/(Pendapatan) muncul sebagai total seluruh beban imbalan kerja yang harus dicatat tahun ini, hasil perhitungan dari seluruh komponen (CSC, interest, PSC, curtailment).

Setelah membahas seluruh proses valuasi aktuaria, maka langkah berikutnya adalah melengkapi laporan dengan analisis tambahan, seperti uji sensitivitas, pengalaman penyesuaian, dan analisis jatuh tempo.

Uji Sensitivitas

Uji sensitivitas adalah semacam “simulasi stres” untuk kewajiban perusahaan. Perusahan bisa tahu: “Kalau suku bunga turun 1%, seberapa besar tambahan beban kewajiban yang harus saya siapkan?“

Dampak perubahan 1% tingkat bunga diskonto dan kenaikan gaji

Juga, membantu pengambilan keputusan jangka panjang. Misalnya, untuk menentukan apakah perlu:

- Meningkatkan pencadangan,

- Meninjau ulang kebijakan kenaikan gaji,

- Atau mempertimbangkan program pensiun yang lebih berkelanjutan.

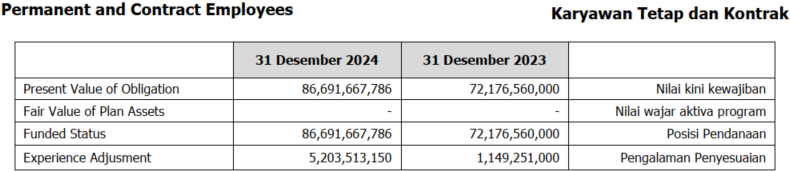

Pengalaman Penyesuaian

Experience adjustment adalah “cermin” yang memperlihatkan seberapa akurat asumsi perusahaan dan bisa memengaruhi OCI.

Penyesuaian cukup besar (Rp5,2 M), menandakan perlu evaluasi ulang terhadap asumsi atau data yang digunakan.

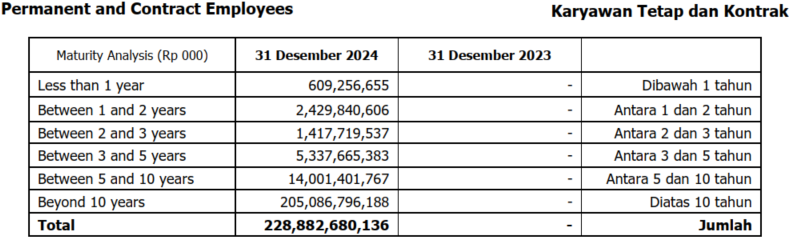

Analisis Jatuh Tempo (Maturity Analysis)

Analisis ini merupakan proyeksi waktu pencairan kewajiban perusahaan ke depan. Ini mencakup pensiun dini, resign, atau kematian mendadak. Harus disiapkan agar tidak mengganggu arus kas.

Maturity Analysis berguna untuk:

- Proyeksi arus kas jangka panjang,

- Penyusunan anggaran HR tahunan,

- Menentukan perlunya ikut DPLK atau membentuk cadangan khusus.

Demikian gambar perhitungan aktuaria secara menyeluruh yang dilakukan oleh konsultan aktuaria dalam perencanaan pencadangan imbalan pasca kerja. Untuk pertanyaan yang lebih detail, jangan ragu untuk berkonsultasi dengan kami—Kantor Konsultan Aktuaria Nirmala, kami siap melayani Anda di sini.