Dalam laporan keuangan perusahaan, khususnya yang menyajikan kewajiban atas imbalan kerja jangka panjang, ada satu komponen penting yang sering muncul namun membingungkan: OCI atau Other Comprehensive Income (Penghasilan Komprehensif Lain). Angka ini kerap mengalami fluktuasi besar dari tahun ke tahun dan seringkali menimbulkan pertanyaan, baik dari manajemen, auditor, hingga pemegang saham.

Lalu, apa sebenarnya OCI itu? Apa hubungannya dengan imbalan kerja? Dan bagaimana kita bisa memahami perubahan nilainya dengan lebih baik?

Apa Itu Pengertiannya?

OCI adalah bagian dari laporan keuangan yang mencatat selisih penilaian aktuarial yang tidak dimasukkan dalam laporan laba rugi, tetapi tetap memengaruhi ekuitas perusahaan. Dalam konteks imbalan kerja jangka panjang seperti pensiun, pesangon, atau cuti panjang, OCI digunakan untuk mencatat dampak perubahan asumsi atau data aktual yang tidak sesuai dengan estimasi awal. Dalam konteks aktuaria dan imbalan kerja, nilai tersebut merupakan hasil penjumlahan dari tiga komponen utama:

Perubahan Asumsi Keuangan, seperti perubahan suku bunga diskonto (discount rate) dan asumsi kenaikan gaji.

Perubahan Asumsi Demografis, misalnya perubahan umur pensiun, harapan hidup, atau pergerakan karyawan.

Pengalaman Penyesuaian, yaitu selisih antara apa yang diasumsikan dengan yang benar-benar terjadi di lapangan, seperti realisasi gaji, usia pensiun aktual, dan mutasi karyawan.

Mengapa Nilainya Bisa Naik atau Turun?

Nilai ini bisa fluktuatif tergantung pada perubahan-perubahan di atas. Berikut beberapa penyebabnya:

↑ Penyebab Kenaikan :

Penurunan diskonto: Bila tingkat diskonto turun, nilai kewajiban meningkat, dan selisihnya dicatat sebagai kenaikan OCI.

Gaji aktual lebih tinggi dari asumsi: Misalnya, asumsi kenaikan gaji 8%, tapi realisasinya 10%.

Perubahan metode usia: Jika sebelumnya usia dibulatkan (misal 35 tahun), kini menggunakan usia tepat (35 tahun 4 bulan), maka nilai manfaat naik.

Program manfaat diperluas: Misalnya penambahan cuti besar atau perubahan ke skema imbalan yang lebih tinggi.

↓ Penyebab Penurunan :

Kenaikan diskonto: Menurunkan nilai kewajiban, sehingga OCI bisa menurun.

Perubahan asumsi demografis ke arah beban lebih ringan: Misalnya asumsi pengunduran diri lebih tinggi.

Perubahan manfaat ke skema lebih ringan: Misalnya beralih dari manfaat berdasarkan UUCK ke PP No. 35/2021.

Realita karyawan keluar lebih awal: Jika banyak karyawan yang keluar sebelum usia pensiun, maka beban aktual menurun.

Apakah OCI Harus Dikhawatirkan?

Meskipun tidak langsung memengaruhi laba rugi, angka ini tetap penting karena:

Mencerminkan kesehatan finansial jangka panjang perusahaan.

Berpengaruh pada ekuitas perusahaan di laporan posisi keuangan.

Menjadi perhatian auditor dan pemangku kepentingan karena fluktuasi besar bisa menimbulkan pertanyaan.

Simulasi Perhitungan OCI pada Imbalan Kerja Jangka Panjang

Mari kita lihat contoh sederhana bagaimana angka tersebut bisa muncul dalam laporan aktuaria.

Kondisi Perusahaan:

Nama: PT Maju Terus

Jumlah karyawan tetap: 100 orang

Gaji rata-rata: Rp10.000.000

Usia pensiun: 55 tahun

Diskonto tahun 2023: 7%

Asumsi kenaikan gaji 2023: 8%

Di tahun 2024:

Diskonto turun menjadi 6,5%

Gaji aktual naik 10% (lebih tinggi dari asumsi)

Beberapa karyawan berpindah divisi dan dipertimbangkan dalam manfaat baru

Usia yang digunakan kini lebih akurat (usia tepat)

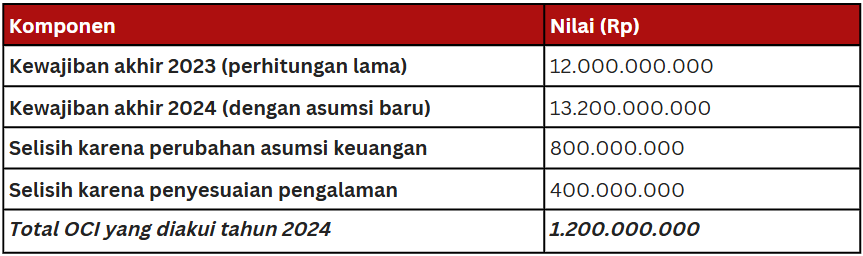

Perbandingan Nilai Kewajiban

Jadi, nilai OCI sebesar Rp1,2 miliar ini tidak dibayar sebagai kas keluar, dan ini tidak masuk ke laporan laba rugi, tapi dicatat di laporan penghasilan komprehensif lain.

Apa Artinya bagi Manajemen?

Banyak perusahaan melihat angka ini dan langsung bertanya:

“Apakah ini rugi?”

“Haruskah kita bayar angka ini?”

Jawabannya: tidak secara langsung.

OCI bukan beban kas, melainkan selisih perhitungan aktuaria berdasarkan asumsi yang diperbarui. Artinya, ini lebih ke “penyesuaian estimasi” yang bersifat akuntansi. Namun, nilainya penting karena berpengaruh terhadap total kewajiban perusahaan dan ekuitas.

Karena menunjukkan bahwa beban kewajiban jangka panjang meningkat akibat perubahan asumsi dan realisasi data karyawan. Hal ini tetap harus dicermati oleh perusahaan karena berdampak pada strategi finansial jangka panjang.

Tips dari Konsultan Aktuaria

Pantau asumsi setiap tahun. Jangan hanya menerima laporan apa adanya—pahami dampaknya terhadap OCI.

Komunikasikan dengan tim finance dan auditor. Perubahan kecil di asumsi bisa menimbulkan angka OCI yang besar.

Dokumentasikan alasan perubahan. Jika ada perubahan metode (misalnya dari usia bulat ke usia tepat), catat alasannya agar tidak jadi isu saat audit.

OCI mungkin terlihat rumit, tetapi dengan memahami hubungannya dengan manfaat kerja jangka panjang, perusahaan bisa lebih siap menghadapi perubahan angka kewajiban. Konsistensi asumsi, dokumentasi alasan perubahan, serta komunikasi yang jelas antara tim keuangan dan aktuaria akan sangat membantu menjaga transparansi dan akurasi laporan keuangan.