Seperti yang dibahas sebelumnya, aktuaris berperan penting dalam pemantauan program pensiun perusahaan. Dalam perencanaan keuangan perusahaan, program pensiun menjadi elemen krusial untuk memastikan kesejahteraan karyawan di masa depan. Program ini tidak hanya memberikan jaminan finansial bagi karyawan setelah memasuki masa pensiun, tetapi juga mencerminkan komitmen perusahaan terhadap keberlanjutan imbalan kerja. Di Indonesia, terdapat dua jenis program pensiun yang lazim diterapkan, yaitu Program Pensiun Iuran Pasti (PPIP) dan Program Pensiun Manfaat Pasti (PPMP). Kedua program ini memiliki perbedaan mendasar dalam hal pendanaan, pengelolaan dana, serta risiko yang ditanggung.

Agar program pensiun dapat berjalan secara efektif, perusahaan perlu melakukan analisis biaya dan manfaat. Analisis ini bertujuan untuk mengevaluasi apakah biaya yang dikeluarkan sepadan dengan keuntungan yang diperoleh karyawan, sehingga program pensiun dapat memberikan dampak positif dan berkelanjutan.

Urgensi Analisis Biaya dan Manfaat dalam Program Pensiun

Analisis biaya dan manfaat adalah instrumen strategis yang membantu perusahaan dalam menilai efektivitas dan efisiensi program pensiun yang dijalankan. Evaluasi ini memiliki beberapa tujuan penting:

Menilai Dampak Positif: Menentukan apakah program pensiun memberikan kontribusi positif terhadap kesejahteraan finansial karyawan setelah pensiun.

Mengukur Keberlanjutan Program: Memastikan bahwa program pensiun dapat berjalan dalam jangka panjang tanpa mengganggu stabilitas keuangan perusahaan.

Menyesuaikan Struktur Iuran dan Manfaat: Mengoptimalkan struktur iuran dan manfaat yang diberikan berdasarkan kemampuan finansial perusahaan serta kebutuhan karyawan.

Mengidentifikasi Risiko Tersembunyi: Mendeteksi potensi risiko atau biaya tersembunyi yang mungkin timbul di kemudian hari.

Selain itu, analisis biaya dan manfaat juga harus mempertimbangkan standar akuntansi yang berlaku, seperti PSAK 24, yang mengatur tentang pengakuan, pengukuran, dan penyajian imbalan kerja, termasuk imbalan pensiun baik dalam skema manfaat pasti maupun iuran pasti.

Program Pensiun Iuran Pasti (PPIP)

PPIP adalah program pensiun di mana perusahaan dan/atau karyawan secara rutin menyetorkan iuran ke rekening individu peserta. Dana yang terkumpul kemudian diinvestasikan, dan hasil investasi tersebut akan menjadi manfaat pensiun yang diterima oleh karyawan.

Karakteristik PPIP:

Iuran Ditentukan di Awal: Besaran iuran ditetapkan sejak awal, memberikan kepastian bagi perusahaan dan karyawan.

Manfaat Bergantung pada Investasi: Besarnya manfaat pensiun yang diterima bergantung pada hasil investasi yang diperoleh.

Dana Tercatat Atas Nama Peserta: Setiap peserta memiliki rekening individu yang mencatat dana yang terkumpul atas namanya.

Risiko Investasi Ditanggung Peserta: Peserta menanggung risiko investasi, sehingga hasil yang diperoleh dapat bervariasi.

Keuntungan PPIP:

Fleksibilitas dan Transparansi: PPIP menawarkan fleksibilitas dalam pengelolaan dana dan transparansi dalam pelaporan hasil investasi.

Kontrol Biaya: Cocok untuk perusahaan yang ingin mengontrol biaya pensiun secara pasti karena iuran telah ditetapkan sejak awal.

Potensi Hasil Investasi Tinggi: Memberikan potensi hasil investasi yang lebih tinggi dibandingkan dengan tabungan biasa.

Manfaat Lebih Besar dari Tabungan Biasa: Manfaat pensiun yang diterima dapat lebih besar dari tabungan biasa karena adanya hasil investasi.

Insentif Pajak: Memungkinkan pengurangan pajak PPh 21 serta pengenaan pajak final yang rendah (5%) atas manfaat di atas Rp50 juta.

Namun, perlu diingat bahwa PPIP mengusung prinsip high risk high return, sehingga hasil investasi dapat berfluktuasi tergantung pada kondisi pasar. Oleh karena itu, peserta perlu memahami profil risiko instrumen investasi yang dipilih dan melakukan diversifikasi investasi yang tepat.

Program Pensiun Manfaat Pasti (PPMP)

PPMP adalah program pensiun yang menjanjikan manfaat pensiun dalam jumlah tertentu yang telah dihitung berdasarkan rumus yang telah ditetapkan, seperti masa kerja dan gaji terakhir. Dalam PPMP, perusahaan bertanggung jawab penuh atas pemenuhan manfaat tersebut.

Karakteristik PPMP:

Manfaat Ditentukan di Awal: Besaran manfaat pensiun ditentukan di awal, memberikan kepastian bagi karyawan.

Dana Dikelola Bersama: Dana dikelola secara kolektif dan tidak terpisah untuk setiap individu.

Risiko Ditanggung Perusahaan: Perusahaan menanggung risiko investasi, bukan karyawan.

Cocok untuk Perusahaan Besar: Ideal untuk perusahaan besar yang memiliki kemampuan untuk mengelola risiko jangka panjang.

Keunggulan PPMP:

Kepastian Manfaat Pensiun: Memberikan kepastian mengenai jumlah manfaat pensiun yang akan diterima.

Menguntungkan Karyawan Lama: Lebih menguntungkan bagi karyawan dengan masa kerja yang panjang.

Alat Retensi Karyawan: Menjadi alat yang efektif untuk meningkatkan retensi dan loyalitas karyawan senior.

Namun, PPMP juga memiliki tantangan tersendiri. Jika dana investasi tidak mencukupi, perusahaan wajib menutupi selisihnya agar manfaat pasti tetap terpenuhi. Oleh karena itu, perhitungan aktuaria dan evaluasi berkala sangat diperlukan untuk memastikan keberlanjutan program.

Contoh Perhitungan Biaya Program Pensiun

Pada Skema Iuran Pasti:

Misalnya, seorang karyawan memiliki gaji Rp10 juta per bulan, dan iuran pensiunnya ditetapkan sebesar 10%. Maka:

- Iuran per bulan = Rp10.000.000 x 10% = Rp1.000.000

Jika perusahaan memiliki 100 karyawan, total iuran tahunan menjadi:

- Total iuran tahunan = Rp1.000.000 x 100 x 12 bulan = Rp12.000.000.000

Jika imbal hasil investasi mencapai 10%, dan perusahaan hanya menjanjikan 7%, maka kelebihan 3% dari total dana (misal Rp100 miliar) menjadi surplus:

- Surplus = 3% x Rp100.000.000.000 = Rp3.000.000.000

- Total biaya: Rp15 miliar per tahun.

Pada Skema Manfaat Pasti:

Manfaat dihitung berdasarkan formula, misalnya: 2% x masa kerja x gaji terakhir.

Jika seorang karyawan bekerja selama 25 tahun dengan gaji akhir Rp15 juta, maka manfaat bulanannya adalah:

- Manfaat bulanan = 2% x 25 x Rp15.000.000 = Rp7.500.000

Perusahaan harus memastikan dana tersedia untuk membayar jumlah tersebut selama masa pensiun, biasanya 10–20 tahun, melalui perhitungan aktuaria.

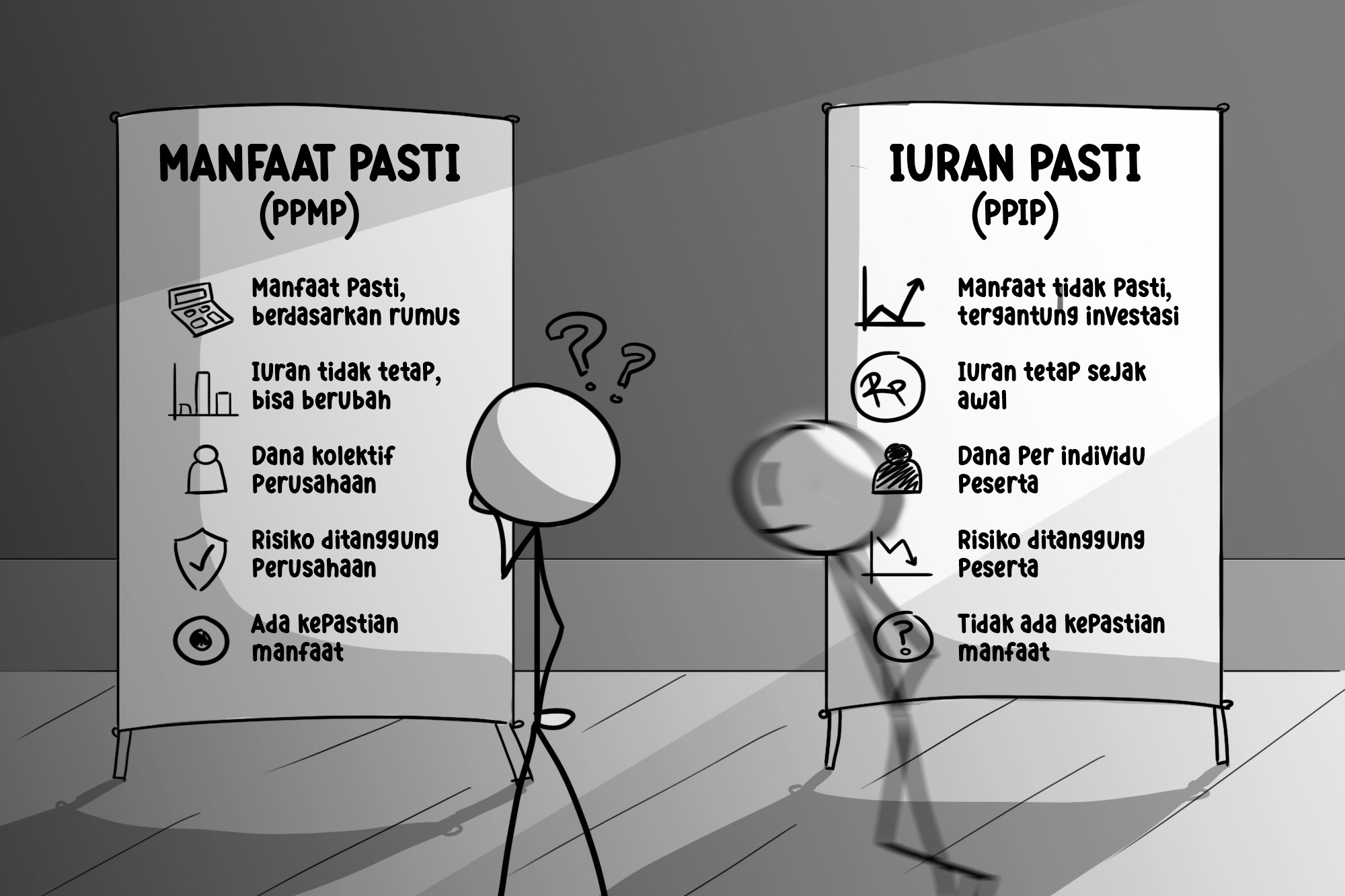

Perbedaan Utama Program Pensiun

| Aspek | Manfaat Pasti (PPMP) | Iuran Pasti (PPIP) |

|---|---|---|

| Penentuan Manfaat | Manfaat sudah pasti dan dihitung berdasarkan rumus | Manfaat tidak pasti, tergantung hasil investasi |

| Iuran | Iuran tidak pasti, bisa berubah sesuai kebutuhan dana | Iuran pasti, sudah ditetapkan sejak awal |

| Pengelolaan Dana | Dana dikelola secara kolektif oleh perusahaan | Dana tercatat per individu peserta |

| Risiko Pendanaan | Ditanggung oleh perusahaan | Ditanggung oleh peserta |

| Kepastian Manfaat | Ada kepastian jumlah manfaat | Tidak ada kepastian manfaat, bergantung hasil investasi |

| Penanggung Jawab Risiko | Perusahaan | Peserta |

Pemilihan antara program pensiun iuran pasti dan program pensiun manfaat pasti harus didasarkan pada pertimbangan yang matang terhadap struktur keuangan perusahaan, ekspektasi karyawan, serta kemampuan pengelolaan risiko. Dengan melakukan analisis biaya dan manfaat yang cermat, perusahaan dapat menentukan skema yang paling relevan dan berkelanjutan. Pada akhirnya, keberhasilan program pensiun terletak pada kemampuan perusahaan untuk menyeimbangkan antara kepastian bagi karyawan dan kelayakan finansial bagi perusahaan.