Industri perbankan di Indonesia memiliki karakteristik khusus dalam pengelolaan sumber daya manusia, termasuk kewajiban imbalan pasca kerja karyawan. Sebagai institusi yang highly regulated dan memerlukan tenaga kerja profesional dengan kualifikasi tinggi, bank-bank di Indonesia wajib menerapkan PSAK 219 (IAS 19) tentang Imbalan Kerja untuk mencatat dan melaporkan kewajiban aktuaria mereka secara akurat.

Artikel ini akan membahas penerapan perhitungan aktuaria imbalan kerja pada Bank XYZ, sebuah bank menengah di Indonesia dengan total aset sekitar Rp 150 triliun per 31 Desember 2024.

Karakteristik Aktuaria di Industri Perbankan

Sebelum membahas kasus spesifik Bank XYZ, penting memahami karakteristik unik aktuaria imbalan kerja di sektor perbankan yang membedakannya dari industri lain:

1. Materialitas Kewajiban Sangat Tinggi

Liabilitas imbalan kerja di perbankan umumnya mencapai 1,5% – 3,0% dari total ekuitas, jauh lebih material dibanding industri retail atau manufaktur. Untuk bank dengan modal Rp 15-20 triliun, kewajiban aktuaria bisa mencapai Rp 300-500 miliar. Materialitas ini membuat perhitungan aktuaria sangat kritikal untuk posisi permodalan dan CAR (Capital Adequacy Ratio) bank.

2. Sensitivitas Ekstrem terhadap Discount Rate

Perbankan memiliki duration liabilitas yang panjang (15-18 tahun), membuat kewajiban sangat sensitif terhadap perubahan suku bunga. Penurunan discount rate sebesar 0,5% saja dapat meningkatkan kewajiban hingga Rp 50-100 miliar untuk bank menengah. Hal ini langsung berdampak pada Other Comprehensive Income dan rasio kecukupan modal.

3. Struktur Kompensasi Kompleks

Berbeda dengan industri lain, kompensasi di perbankan terdiri dari gaji pokok, tunjangan tetap, bonus kinerja, dan insentif variabel lainnya. Dalam perhitungan aktuaria, proyeksi gaji masa depan harus memperhitungkan komponen variabel ini, bukan hanya base salary. Tingkat kenaikan gaji di perbankan juga cenderung lebih tinggi (7-10% per tahun) dibanding industri lain.

4. Pengawasan Regulator (OJK)

Otoritas Jasa Keuangan (OJK) memantau ketat kewajiban kontinjensi bank, termasuk liabilitas imbalan kerja. Perubahan material dalam kewajiban aktuaria dapat mempengaruhi penilaian tingkat kesehatan bank dan kemampuan ekspansi bisnis. Bank wajib memastikan asumsi aktuaria realistis dan di-review secara berkala untuk menghindari understated liability.

Profil Karyawan Bank XYZ

Berdasarkan profil perusahaan terlampir, per 31 Desember 2024, Bank XYZ memiliki 2.778 karyawan dengan komposisi sebagai berikut:

Berdasarkan Level Organisasi:

- Manajemen Puncak: 11 orang (0,4%)

- Manajemen Madya: 514 orang (18,5%)

- Manajemen Pelaksana: 2.253 orang (81,1%)

Berdasarkan Tingkat Pendidikan:

- Sarjana & Pascasarjana: 2.150 orang (77,4%)

- Diploma: 265 orang (9,5%)

- Non-Akademik: 363 orang (13,1%)

Berdasarkan Kelompok Usia:

- > 50 tahun: 308 orang (11,1%)

- 40-50 tahun: 572 orang (20,6%)

- 30-40 tahun: 994 orang (35,8%)

- 20-30 tahun: 882 orang (31,7%)

- < 20 tahun: 22 orang (0,8%)

Status Kepegawaian:

- Karyawan Tetap: 2.546 orang (91,6%)

- Karyawan Kontrak: 232 orang (8,4%)

Analisis Demografis: Profil karyawan Bank XYZ menunjukkan workforce yang relatif muda dengan 67,5% karyawan berusia di bawah 40 tahun. Komposisi ini berdampak pada perhitungan aktuaria karena semakin muda usia rata-rata karyawan, semakin panjang periode akumulasi kewajiban imbalan kerja. Dengan rata-rata gaji sekitar Rp 120 juta per tahun per karyawan tetap (estimasi dari total beban gaji), profil ini konsisten dengan karakteristik industri perbankan yang memiliki struktur kompensasi lebih tinggi dibanding sektor lain.

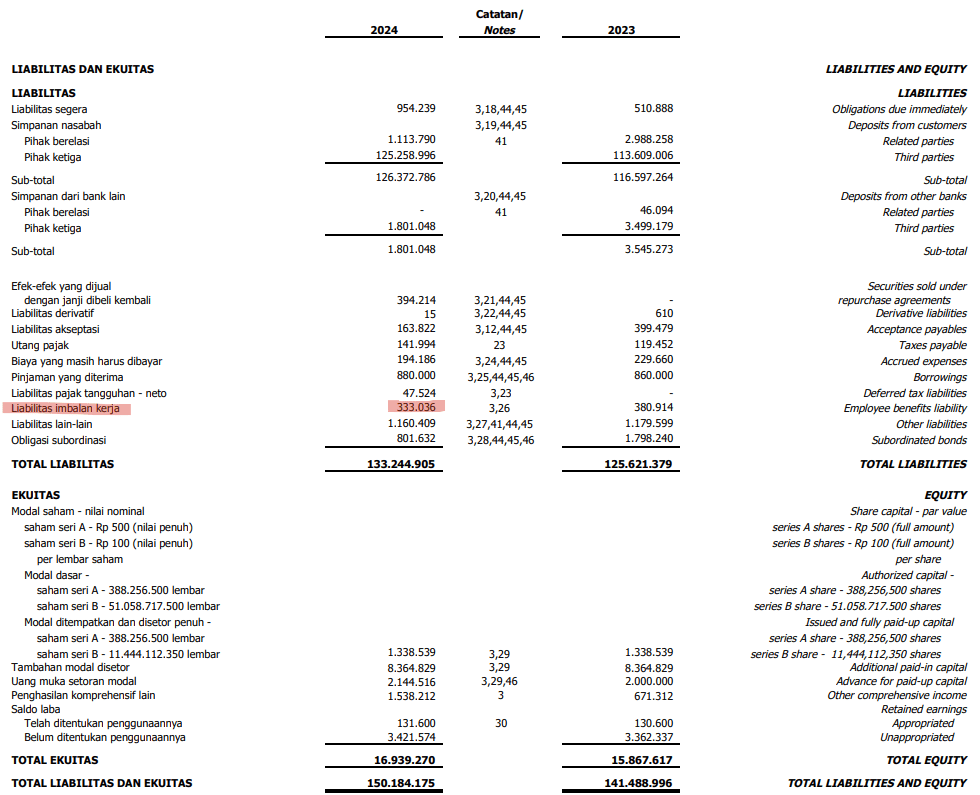

Ringkasan Liabilitas Imbalan Kerja

Posisi Liabilitas dalam Laporan Posisi Keuangan

Insight: Terjadi penurunan liabilitas imbalan kerja sebesar Rp 47,9 miliar atau 12,6% dari tahun sebelumnya. Penurunan ini terutama disebabkan oleh:

- Keuntungan aktuaria dari penyesuaian pengalaman (experience adjustment)

- Pembayaran manfaat kepada karyawan yang keluar

- Perubahan asumsi aktuaria

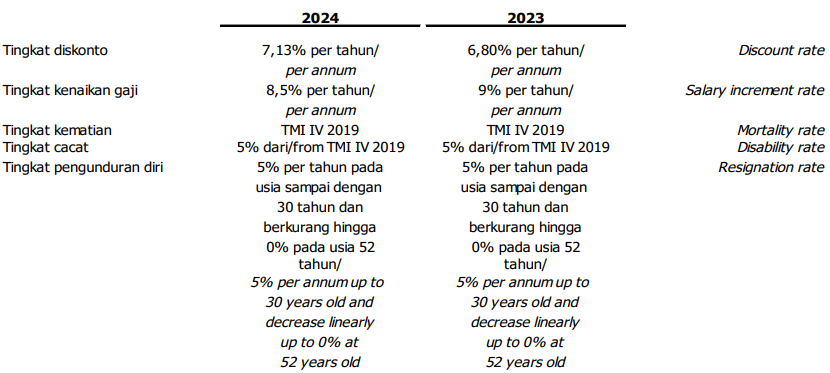

Metode dan Asumsi Aktuaria

Bank XYZ menggunakan aktuaris independen dengan metode perhitungan Projected Unit Credit Method – metode yang direkomendasikan PSAK 219 untuk menghitung nilai kini kewajiban manfaat pasti.

Asumsi Aktuaria Kunci:

Analisis Asumsi:

1. Tingkat Diskonto (7,13%)

- Meningkat dari 6,80% mencerminkan kenaikan yield obligasi pemerintah Indonesia

- Tingkat diskonto yang lebih tinggi menurunkan nilai kini liabilitas

- Sesuai dengan kondisi makroekonomi di mana BI Rate berada di kisaran 6,00-6,25%

- Dampak materialitas: Kenaikan 0,33% ini berkontribusi pada penurunan liabilitas sekitar Rp 12-15 miliar

2. Tingkat Kenaikan Gaji (8,5%)

- Turun dari 9,0% mencerminkan kondisi industri perbankan yang lebih terkonsolidasi

- Tingkat kenaikan gaji yang lebih rendah menurunkan proyeksi kewajiban masa depan

- Realistis mengingat inflasi Indonesia sekitar 2,5-3,5% plus merit increase dan promosi

- Asumsi ini memperhitungkan komponen variabel kompensasi yang khas di perbankan

3. Tingkat Pengunduran Diri

- Asumsi turnover 5% untuk karyawan muda (<30 tahun) mencerminkan mobilitas tinggi di industri perbankan

- Penurunan linear hingga 0% pada usia 52 tahun logis karena karyawan senior cenderung bertahan hingga pensiun

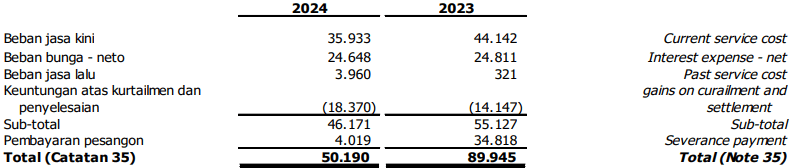

Komponen Beban Imbalan Kerja di Laba Rugi

Beban yang Diakui dalam Laporan Laba Rugi 2024:

Penjelasan Komponen:

1. Biaya Jasa Kini (Current Service Cost): Rp 35,9 miliar

- Nilai kini manfaat tambahan yang diakumulasikan karyawan selama tahun 2024

- Turun 18,6% dari tahun lalu karena penurunan asumsi kenaikan gaji

- Per karyawan tetap: sekitar Rp 14,1 juta/tahun

2. Biaya Bunga Neto (Net Interest Cost): Rp 24,6 miliar

- Tingkat diskonto × Liabilitas imbalan kerja awal tahun

- Perhitungan: 6,80% × Rp 380,9 miliar ≈ Rp 25,9 miliar (dengan penyesuaian pembayaran di tengah tahun)

3. Biaya Jasa Lalu (Past Service Cost): Rp 4,0 miliar

- Timbul dari amandemen program imbalan atau perubahan kebijakan

- Meningkat signifikan dari Rp 321 juta di 2023

4. Keuntungan atas Kurtailmen: (Rp 18,4 miliar)

- Terkait pengurangan karyawan atau penutupan program

- Mengurangi total beban imbalan kerja

5. Pembayaran Pesangon: Rp 4,0 miliar

- Turun drastis dari Rp 34,8 miliar di 2023

- Indikasi program PHK/restrukturisasi yang lebih rendah di 2024

Total beban imbalan kerja Rp 50,2 miliar dicatat dalam “Gaji dan Tunjangan” di laporan laba rugi, yang totalnya Rp 842,6 miliar. Artinya, beban aktuaria menyumbang 6,0% dari total biaya gaji dan tunjangan.

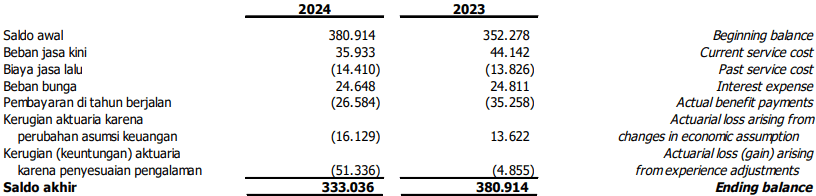

Mutasi Nilai Kini Liabilitas Imbalan Pasti

Penurunan neto: Rp 47,9 miliar disebabkan terutama oleh keuntungan aktuaria yang signifikan, mencerminkan betapa sensitifnya liabilitas terhadap perubahan asumsi—karakteristik khas industri perbankan dengan durasi panjang.

Pengukuran Kembali (Remeasurement) dalam OCI

Sesuai PSAK 219, komponen pengukuran kembali diakui dalam Penghasilan Komprehensif Lain (Other Comprehensive Income) dan TIDAK direklasifikasi ke laba rugi.

Mutasi Pengukuran Kembali 2024:

| Komponen | 2024 (Rp juta) | 2023 (Rp juta) |

|---|---|---|

| Saldo Awal | (41.997) | (33.230) |

| Pengukuran Kembali Tahun Berjalan: | ||

| – Keuntungan aktuaria dari perubahan asumsi keuangan | 16.129 | (13.622) |

| – Keuntungan aktuaria dari penyesuaian pengalaman | 51.336 | 4.855 |

| Total Remeasurement (sebelum pajak) | 67.464 | (8.767) |

| Pajak Tangguhan | (14.842) | 1.929 |

| Remeasurement – Neto | 52.622 | (6.838) |

| Saldo Akhir | 25.467 | (41.997) |

Analisis:

1. Keuntungan Aktuaria 2024: Rp 67,5 miliar

- Merupakan keuntungan signifikan dibanding kerugian Rp 8,8 miliar di 2023

- Terdiri dari:

- Gain dari perubahan asumsi ekonomi: Rp 16,1 miliar (terutama dari kenaikan discount rate 0,33%)

- Gain dari experience adjustment: Rp 51,3 miliar (turnover aktual lebih tinggi dari asumsi, atau kenaikan gaji aktual lebih rendah)

2. Dampak pada Ekuitas:

- Setelah pajak, gain Rp 52,6 miliar meningkatkan OCI kumulatif

- Mengurangi beban komprehensif total perusahaan

- Dampak pada CAR: Gain ini meningkatkan modal inti Bank XYZ sekitar 0,31%, memberikan ruang ekspansi kredit tambahan

3. Implikasi untuk Stakeholder:

- Menunjukkan manajemen risiko aktuaria yang baik

- Asumsi yang digunakan cukup konservatif sehingga menghasilkan favorable variance

- Volatilitas OCI yang tinggi (swing Rp 76 miliar dari tahun sebelumnya) menunjukkan sensitivitas ekstrem yang khas di sektor perbankan

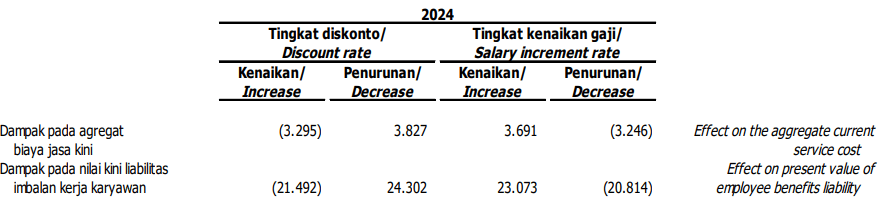

Analisis Sensitivitas

PSAK 219 mengharuskan disclosure sensitivitas terhadap perubahan asumsi kunci. Bank XYZ menyajikan sensitivitas atas perubahan ±1%:

Sensitivitas terhadap Perubahan Tingkat Diskonto:

- Kenaikan 1% tingkat diskonto menurunkan liabilitas sebesar Rp 21,5 miliar (6,5%)

- Penurunan 1% tingkat diskonto meningkatkan liabilitas sebesar Rp 24,3 miliar (7,3%)

- Sensitivitas lebih tinggi pada skenario penurunan rate

- Konteks perbankan: Jika BI rate turun 1%, liabilitas bisa naik Rp 24 miliar, langsung mengurangi CAR sekitar 0,14%

Sensitivitas terhadap Perubahan Tingkat Kenaikan Gaji:

- Kenaikan 1% asumsi gaji meningkatkan liabilitas sebesar Rp 23,1 miliar (6,9%)

- Penurunan 1% asumsi gaji menurunkan liabilitas sebesar Rp 20,8 miliar (6,2%)

- Di perbankan, proyeksi kenaikan gaji lebih kompleks karena harus memperhitungkan bonus dan tunjangan variabel

Risk Management Insight: Bank XYZ menunjukkan sensitivitas yang sangat tinggi—karakteristik umum di industri perbankan. Perubahan 1% pada parameter kunci dapat mengubah liabilitas sekitar 6-7%, atau setara dengan 0,14-0,15% dari total ekuitas. Regulator (OJK) memantau ketat volatilitas ini dalam penilaian tingkat kesehatan bank.

Maturity Profile Liabilitas Imbalan Kerja

Proyeksi pembayaran manfaat berdasarkan expected timing:

| Periode | Nilai (Rp juta) | % dari Total |

|---|---|---|

| Dalam 12 bulan | 31.086 | 1,4% |

| 1-2 tahun | 53.939 | 2,4% |

| 2-5 tahun | 104.534 | 4,7% |

| 5-10 tahun | 212.372 | 9,4% |

| > 10 tahun | 1.845.281 | 82,1% |

| TOTAL | 2.247.212 | 100% |

Analisis:

1. Long-tail Liability

- 82,1% kewajiban akan jatuh tempo lebih dari 10 tahun ke depan

- Mencerminkan workforce yang relatif muda (average age sekitar 35-36 tahun)

- Duration rata-rata: 15,93 tahun (sedikit turun dari 16,11 tahun di 2023)

- Duration sepanjang ini membuat liabilitas sangat sensitif terhadap perubahan discount rate—inilah mengapa sensitivitas di perbankan ekstrem

2. Short-term Cashflow

- Hanya Rp 31,1 miliar (1,4%) yang akan dibayarkan dalam 12 bulan ke depan

- Cashflow planning relatif mudah untuk jangka pendek

3. Funding Strategy

- Bank tidak memiliki aset program (unfunded plan)

- Perlu memastikan likuiditas jangka panjang untuk memenuhi kewajiban

- Pertimbangan untuk mendirikan dana pensiun terpisah atau mengikuti DPLK

Perbandingan dengan Industri Perbankan

Ratio Liabilitas Imbalan Kerja terhadap Metrik Kunci:

| Metrik | Bank XYZ 2024 | Benchmark Perbankan* |

|---|---|---|

| Liabilitas Imbalan Kerja / Total Aset | 0,22% | 0,15% – 0,30% |

| Liabilitas Imbalan Kerja / Total Ekuitas | 1,97% | 1,5% – 3,0% |

| Liabilitas per Karyawan | Rp 119,9 juta | Rp 100 – 150 juta |

| Beban Imbalan Kerja / Beban Gaji Total | 6,0% | 5% – 8% |

| Duration | 15,93 tahun | 14 – 18 tahun |

*) Estimasi berdasarkan bank sejenis dengan total aset Rp 100-200 triliun

Kesimpulan Benchmarking: Posisi Bank XYZ berada dalam range normal untuk industri perbankan menengah di Indonesia. Rasio 1,97% terhadap ekuitas menunjukkan materialitas yang signifikan namun masih terkendali, konsisten dengan karakteristik sektor yang memiliki kewajiban imbalan kerja lebih besar dibanding industri lain.

Temuan dan Implikasi Spesifik pada Bank XYZ

Dari analisis mendalam terhadap laporan keuangan Bank XYZ, berikut temuan-temuan penting yang mencerminkan penerapan praktis aktuaria di industri perbankan:

1. Profil Karyawan Berpendidikan Tinggi

- 77% karyawan berpendidikan S1/S2 membentuk karakteristik profesional perbankan

- Expected salary progression lebih tinggi dengan asumsi kenaikan 8,5% p.a.

- Liabilitas per karyawan Rp 119,9 juta lebih tinggi dibanding industri manufaktur (Rp 60-80 juta)

- Implikasi: Proyeksi gaji harus lebih akurat dengan mempertimbangkan career path dan grade progression

2. Unfunded Plan dengan Exposure Tinggi

- Bank XYZ tidak memiliki aset program (nilai wajar = 0)

- Seluruh kewajiban Rp 333 miliar ada di balance sheet bank

- Risiko konsentrasi jika terjadi mass retirement atau early retirement program

- Rekomendasi: Evaluasi pembentukan Dana Pensiun Lembaga Keuangan (DPLK) untuk mitigasi risiko

3. Turnover Rate yang Realistis

- Asumsi 5% turnover untuk usia <30 tahun mencerminkan dinamika industri perbankan

- Lebih rendah dibanding tech/retail (10-15%), lebih tinggi dibanding BUMN (2-3%)

- Tenure panjang (20-30 tahun) menghasilkan duration 15,93 tahun

- Experience adjustment gain Rp 51,3 miliar menunjukkan actual turnover lebih tinggi dari asumsi

4. Dampak Langsung pada Permodalan (CAR)

- Liabilitas Rp 333 miliar = 1,97% dari ekuitas Rp 16,9 triliun

- Gain aktuaria Rp 52,6 miliar (neto pajak) meningkatkan CAR sekitar 0,31%

- Volatilitas OCI Rp 76 miliar year-on-year dapat menggerakkan CAR ±0,45%

- Implikasi regulasi: OJK memantau fluktuasi ini dalam penilaian tingkat kesehatan bank

5. Program Restrukturisasi yang Terkendali

- Pembayaran pesangon turun 88% dari Rp 34,8 miliar (2023) ke Rp 4,0 miliar (2024)

- Keuntungan kurtailmen Rp 18,4 miliar menunjukkan efisiensi program

- Indikasi manajemen workforce yang lebih stabil di tahun 2024

Best Practices untuk Manajemen Aktuaria Perbankan

Berdasarkan analisis Bank XYZ, berikut rekomendasi:

1. Review Asumsi Berkala

- Review tahunan tingkat diskonto sesuai market yield

- Update mortality table setiap 3-5 tahun

- Monitor actual vs expected turnover rate dan kenaikan gaji, termasuk komponen variabel

2. Stress Testing

- Lakukan skenario analysis untuk adverse scenarios

- Contoh: penurunan bunga 2%, kenaikan gaji tak terduga, PHK massal

- Simulasi dampak terhadap CAR dan posisi permodalan

3. Diversifikasi Program

- Pertimbangkan kombinasi DB + DC plan untuk karyawan baru

- Defined Contribution mengurangi volatilitas liabilitas

- Evaluasi program early retirement untuk mengelola cashflow

4. Communication & Disclosure

- Edukasi karyawan tentang benefit entitlement

- Transparent disclosure untuk auditor dan regulator (OJK)

- Jelaskan sensitivitas dan dampaknya pada stakeholder

5. Funding Strategy

- Evaluasi cost-benefit mendirikan dana pensiun terpisah

- Pertimbangkan pre-funding untuk smooth cashflow

- Kelola durasi aset-liabilitas untuk mengurangi interest rate risk

Setelah menelusuri analisis sebelumnya, perhitungan aktuaria imbalan kerja Bank XYZ menunjukkan penerapan PSAK 219 yang baik dengan karakteristik khas industri perbankan:

✔ Asumsi Realistis: Discount rate 7,13%, salary growth 8,5% sesuai kondisi makro dan industri

✔ Penggunaan Aktuaris Independen: Kantor Konsultan Aktuaria Nandi dan Sutama

✔ Disclosure Lengkap: Termasuk sensitivitas analysis dan maturity profile

✔ Volatilitas Terkendali: Gain aktuaria Rp 67,5 miliar menunjukkan manajemen risiko yang baik

⚠ Area Perhatian:

- Duration 15,93 tahun → sensitivitas ekstrem terhadap suku bunga

- Unfunded plan → cashflow risk di masa depan

- 82% kewajiban jatuh tempo >10 tahun → perlu long-term funding strategy

- Materialitas 1,97% dari ekuitas → perlu monitoring ketat dampak pada CAR

Implikasi untuk Stakeholder:

- Investor: Liabilitas terkendali, 1,97% dari ekuitas, namun volatilitas OCI perlu diantisipasi

- Regulator (OJK): Compliance dengan PSAK 219, dampak pada CAR masih dalam batas wajar

- Manajemen: Perlu rencana funding untuk 10-15 tahun ke depan dan stress testing berkala

- Karyawan: Benefit terjamin selama bank maintain financial health dan capital adequacy

Pembelajaran Kunci untuk Industri Perbankan: Kasus Bank XYZ menunjukkan bahwa aktuaria imbalan kerja di perbankan bukan sekadar compliance exercise, tetapi strategic financial management yang mempengaruhi permodalan, ekspansi bisnis, dan daya saing dalam menarik talenta. Sensitivitas ekstrem terhadap asumsi ekonomi mengharuskan bank melakukan monitoring ketat dan transparent communication dengan regulator dan stakeholder.

Tentang Analisis Ini

Artikel ini disusun berdasarkan Annual Report 2024 Bank XYZ (nama alias) dengan tujuan edukatif untuk memahami kompleksitas aktuaria imbalan kerja PSAK 219 di sektor perbankan. Data dan analisis bersifat ilustratif untuk pembelajaran praktik aktuaria terbaik di industri high-risk.

Disclaimer: Angka dan nama perusahaan telah disamarkan. Analisis ini bukan merupakan rekomendasi investasi atau audit profesional. Untuk perhitungan aktuaria yang akurat, konsultasikan dengan aktuaris bersertifikat.

Tertarik membahas kasus spesifik di perusahaan Anda? Setiap perusahaan memiliki karakteristik unik yang memerlukan pendekatan aktuaria yang berbeda. Kami terbuka untuk berdiskusi dan menjawab pertanyaan Anda seputar aktuaria imbalan kerja—mulai dari perhitungan teknis, interpretasi hasil, hingga strategi implementasi. Hubungi kami sekarang di sini, tim kami siap berbagi insight dan solusi yang relevan dengan kebutuhan Anda.